Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 Yılı Pratik Bilgiler

2014 Pratik Bilgiler

avans işlemleri sunu - Bilimsel Araştırma Projeleri

posta ve telgraf teşkilatı anonim şirketi idari hizmet sözleşmeli

TÜRKİYE MÜTEAHHİTLER BİRLİĞİ DERNEK TÜZÜĞÜ

2014 yılı merkezi yönetim bütçe kanunu çerçevesinde üniversitemiz

Bilgi Paylaştıkça Çoğalan Bir Hazinedir.

273 Seri Nolu Gelir Vergisi Genel Tebliğince 2010 Yılında

2014 yılı Faaliyet Raporu - İstanbul Üniversitesi | Bilimsel Araştırma

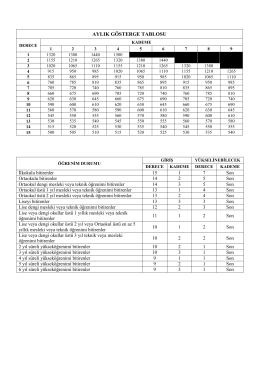

Ek Gösterge Cetveli 2

Slide 1 - Şişe Cam Vakfı | camvakif.org.tr

657 sayılı DMK Ders Notları - Mali ve Sosyal Hükümler

Genel Muhasebe 3 Hafta

açık ihale usulü ile yapılacak hizmet

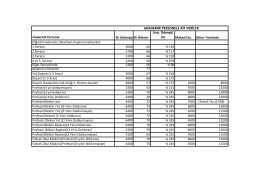

AKADEMİK PERSONELE AİT VERİLER