Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

EVROPSKA REVIJA ZA PRAVO OSIGURANJA, BR. 1

Newsletter 1 pksp

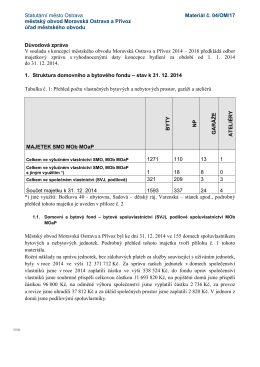

vyhodnocení 2014 - moap.cz / nemovitosti

Executives

pdf formatu - Žene u crnom

revija 1-2013

02 - Pusula

Мeđunarodna nadležnost sudova država članica EU u stvarima

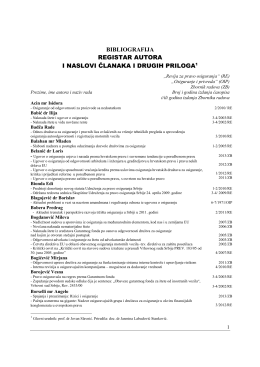

bibliografija - Udruženje za pravo osiguranja Srbije

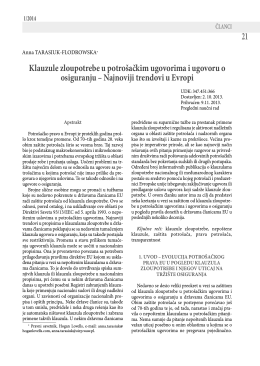

Klauzule zloupotrebe u potrošačkim ugovorima i ugovoru o osiguranju

REVIJA 4-2012.pdf

pola veka udruženja - Udruženje za pravo osiguranja Srbije

revija 1-2013