Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

revija 1-2013

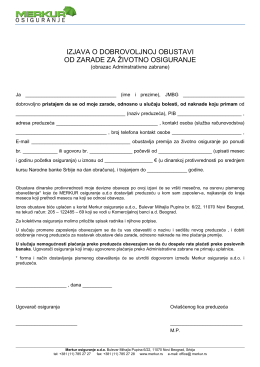

Obustava od zarade - Merkur Osiguranje

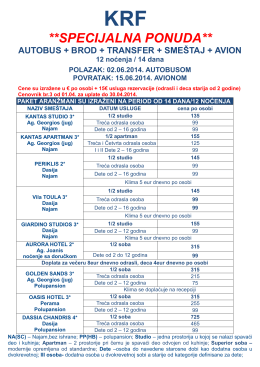

Cenovnik KRF 2014 Bus Avion

ZAKON O OBLIGACIONIM ODNOSIMA ("Sl. list SFRJ", br. 29/78, 39

specijalni izvještaj o stanju ljudskih prava starih osoba

REVIJA 4-2012.pdf

EVROPSKA REVIJA ZA PRAVO OSIGURANJA, BR. 1

program konferencije

Мeđunarodna nadležnost sudova država članica EU u stvarima

UGOVOR o pružanju taksi usluga prevoza

Sözleşmesel Görevler TTK 1449

Poruke sa XIII Savetovanja Palić 2012

UGOVOR IZDAVANJE pdf