Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Nacrt plana podele

Закон о оглашавању

о грумингу - Kliknibezbedno

Bölüm I - endoteam - Süleyman Demirel Üniversitesi

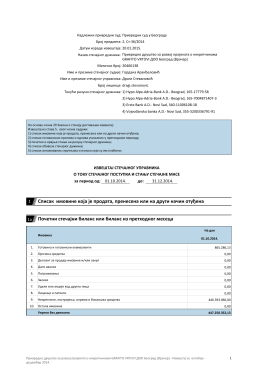

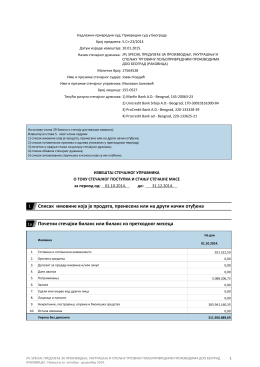

Почетни стечајни биланс или биланс из претходног месеца

О Б Р А З Л О Ж Е Њ Е I ПРАВНИ ОСНОВ Основ за доношење

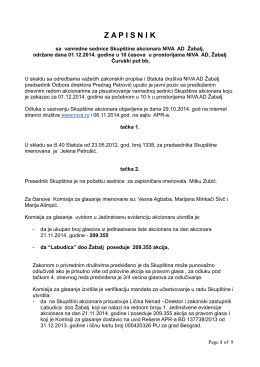

Zapisnik sa vanredne skupstine

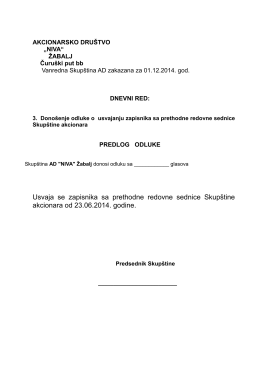

Predlog odluke

КАКО ДО пЕНЗИЈЕ

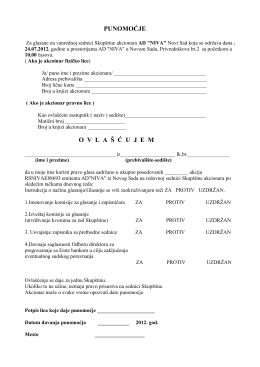

PUNOMOĆJE O V L A Š Ć U J E M

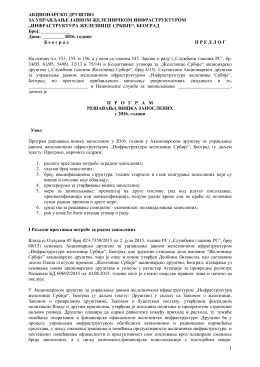

акционарско друштво за управљање јавном железничком

акционарско друштво за железнички превоз путника „србија воз“

2016-02-26 Pravilnik o nacinu vodjenja postupka i izricanju mera i

Почетни стечајни биланс или биланс из претходног месеца

Н А Ц Р Т ЗАКОН О АЗИЛУ И ПРИВРЕМЕНОЈ ЗАШТИТИ I