Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

КАКО ДО пЕНЗИЈЕ

UMOWA O DOCHODZENIE ROSZCZEŃ

Preuzmite tekst (PDF, 975kB)

легалиЗаЦиЈа

као алтернатива?

Изазови еколошког пословања

Како ће изгледати ваше „путовање из снова”

OVDE

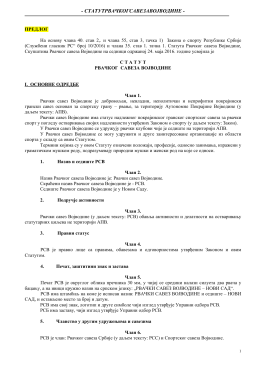

„округлог стола“ одржаног, у Београду 07.10.2014. године

osnovni nalazi o uspešnosti poslovanja pravnih lica i

I/1 ОДГОВОРИ НА ПИТАЊА ПРИВРЕДНИХ СУДОВА који су

Preuzmite dokument

Bilten 2014-6

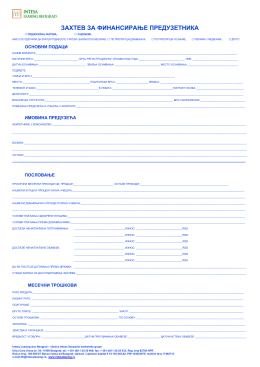

ЗАХТЕВ ЗА ФИНАНСИРАЊЕ ПРЕДУЗЕТНИКА

detalji

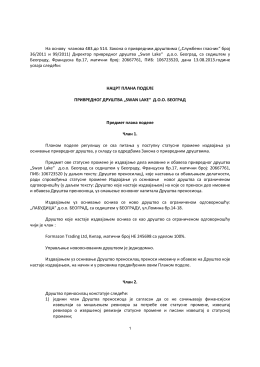

Nacrt plana podele

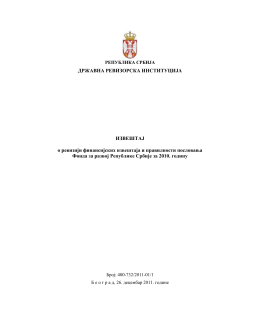

Извештај Државне ревизорске институције о пословању Фонда

Konkursna dokumentacija

Diplomski