Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Časopis Marketing, broj 43/1

Upravljanje rizicima

POLJOPRIVREDNI FAKULTET

5 - seedev

DIŠPET - ScoutPark

Dış Ticaret İstihbarat Kanalları

Istraživanje stavova potrošača - Bezbednost hrane

Sürdürülebilir Rekabet Yönetiminde Marka Değeri ve Marka Güveni

Untitled - Fakultet za menadžment

Međunarodna konferencija 24.03.2014 u Beogradu

Ukázka pdf - KOSMAS.cz

Strategic alliances in the company`s value creation

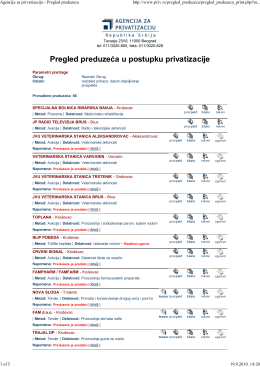

Pregled preduzeća u postupku privatizacije

MARKETINGOVÉ ZDROJE – KNIHOVNA UTB Studijní