Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Квартални извештај Q2 2013

Квартални извештај за други квартал 2014

PDF Dokument (.pdf)

dokument

ПРЕС КЛИПИНГ

бр. 3 - Info | Samostalni sindikat GSP "Beograd"

Takmicenje 2015 - Оливера Војна Нешић, Πредседник

Уједињене нације

захтев са бизнис планом за субвенцију за отварање нових

Почетни стечајни биланс или биланс из претходног месеца

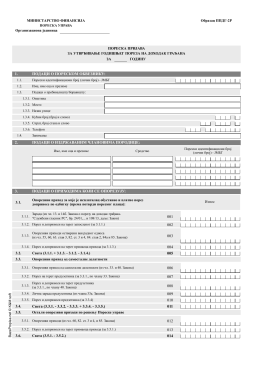

Obrazac REF-BP - Пореска управа

Смерница о очекивањима супервизора која се односе на начин

UGOVOR fizička i pravna lica

Комплетан текст извештаја секторске анализе

Билтен новембар 2014

С обзиром да је Акционарско друштво за истраживање

Одлука о измени и допуни ПГР за Коксару РНП

јавни конкурс за попуњавање извршилачких радних места

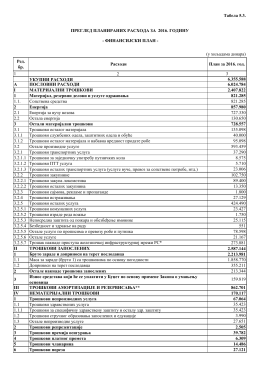

Табела 5.3. (у хиљадама динара) 1 2 3 УКУПНИ РАСХОДИ 6.355

правила наградне игре

PPDG-2R - BazaPropisa.net

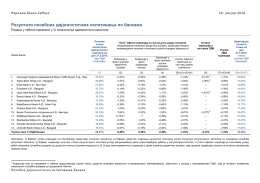

Резултати посебних дијагностичких испитивања по банкама

dokument