Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Комплетан текст извештаја секторске анализе

ZR 603.PDF - Crvena Zvezda

ФИЛМСКИ ПРОГРАМ КУЛТУРНОГ ЦЕНТРА НОВОГ САДА

конкурсна документација јавна набавка мале вредности за

Квартални извештај за други квартал 2014

тражње

Економија за правникe Глава 7. Несавршена конкуренција и

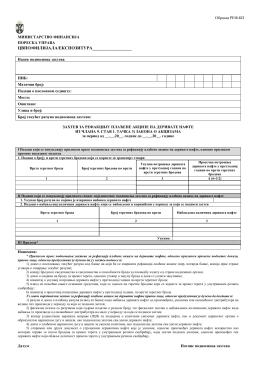

Obrazac REF-BP - Пореска управа

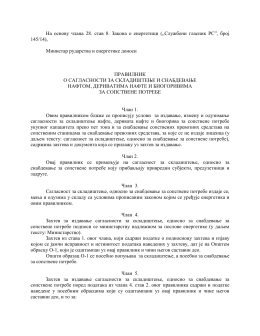

Pravilnik o saglasnosti za skladištenje i snabdevanje naftom

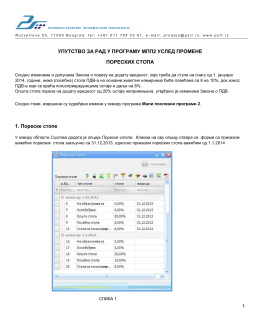

УПУТСТВО ЗА РАД У ПРОГРАМУ МПП2 УСЛЕД ПРОМЕНЕ

OSNOVI EKONOMIJE

Квартални извештај Q2 2013

Broj 415