Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Одлука о класификацији билансне активе и ванбилансних ставки

Godišnji izveštaj za 2013.

GODIŠNJI IZVEŠTAJ 2010 - Agencija za osiguranje i finansiranje

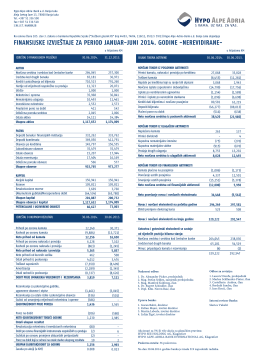

Jun-jul 2014.

MEĐUNARODNI RAČUNOVODSTVENI STANDARD 18 Prihodi

Pročitaj više

TELEKOM SRBIJA A.D. PERSPEKTIVE TRGOVANJA U SVETLU

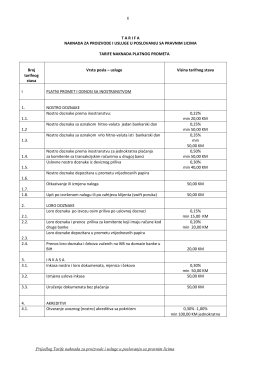

Cjenovnik usluga

preuzmite ediciju

Polugodišnji izvještaj 2014. - Hypo Alpe-Adria

Revizorski izveštaj za 2011.

Godišnji izveštaj 2012. - UniCredit Bank Srbija ad Beograd

Preuzmite brošuru Societe General banke

Dokumentarno i garantno poslovanje

Javno poduzeće „Gospodarsko-tehnološki parkovi Subotica“

POTVRDA O ZAPOSLENJU PODNOSIOCA ZAHTEVA ZA KREDIT

societe generale banka montenegro ad, podgorica finansijski

Pogledaj - Nova Banka

očuvana stabilnost bankarskog sektora

Sudska praksa – Izvršne vansudske hipoteke

Svetislav Kostić, Deloitte/University of Belgrade, Faculty of Law

Podgorica, 17 - Vlada Crne Gore

ovde. - Skrobara.co.rs