Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2015-2017 Dönemi Orta Vadeli Mali Plan

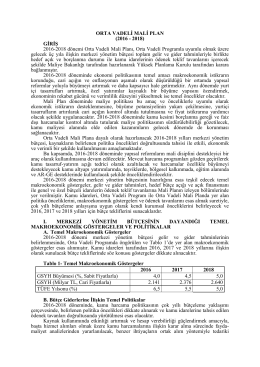

ORTA VADELİ MALİ PLAN (2016 - 2018) GİRİŞ 2016

2015 yılı bütçesi ödenek teklif tavanları

1 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Stratejik Yönetim ve

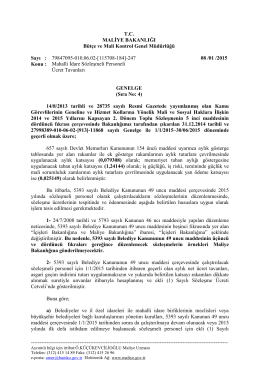

Mahalli İdare Sözleşmeli Personeli Ücret Tavanları

SAYI 16 - Türk Üroloji Derneği

2014 Mali Yılı Pratik Bilgiler

Kamu Harcamalarının Rasyonelleştirilmesi Programı

Demir ve Megaloblastik Reçete Ayhan Dönmez2

2015-2017 dönemi yatırım programı hazırlama rehberi

ÖZET - Kudaka

Mahalli İdare Sözleşmeli Personeli Ücretleri Hakkında Genelge

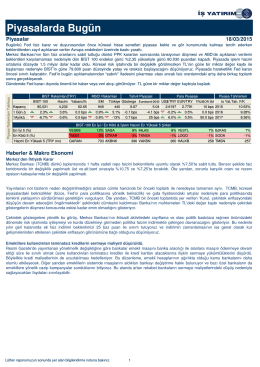

Piyasalarda Bugün