Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

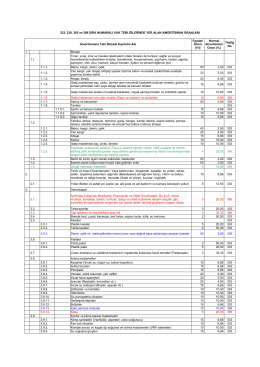

TÜRKĠYE LOKOMOTĠF VE MOTOR SANAYĠĠ A.ġ

Amortisman oranlarına ulaşmak için tıklayınız.

WIN AUTOMATION 2014 Kapanış Raporu

niğde il özel idaresi stratejik planı

Zorunlu Staj Formu - Selçuk Üniversitesi

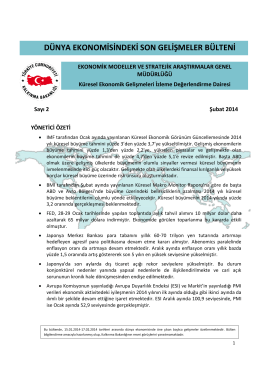

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

14 Sanayici temkinli - İzmir Atatürk Organize Sanayi Bölgesi

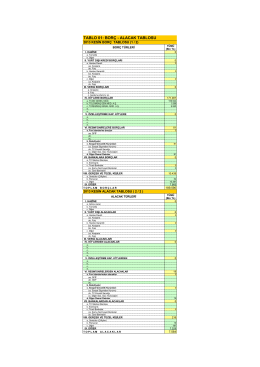

2.Çeyrek Finansal Tablolar

Emniyet Elemanları

Cumhuriyet Halk Partisi Soma Araştırma Komisyonu üyesi

Yenilenen BP Fenerbahçe istasyonumuz hizmete açıldı! (pdf 242.2

1.Çeyrek Finansal Tablolar

31.03.2014 tarihli konsolide finansal raporu

Untitled - Fiesta Tekstil

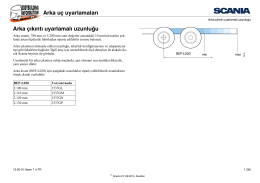

Arka uç uyarlamaları Arka çıkıntı uyarlamalı uzunluğu - TIL

TARIFA PRE PREPRAVU VOZŇOVÝCH ZÁSIELOK

1.Çeyrek Finansal Tablolar

Ortaklık Durum Belgesi Örneği

30.09.2014 tarihli konsolide finansal raporu

İndir (PDF, 1.9MB) - Türk Kooperatifçilik Kurumu

buradan - TÜYİD - Yatırımcı İlişkileri Derneği

İhale dökümanı teslim belgesi

ODAŞ ELEKTRİK ÜRETİM SANAYİ TİCARET A.Ş. VE BAĞLI