Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

buradan - TÜYİD - Yatırımcı İlişkileri Derneği

Kapsamlı Gayrimenkul Sektör Raporu - Aralık

ภาวะผู นําวิสัยทัศน :รูปแบบใหม ของผู บริหา

Archem DEMİR BAĞLAMA KAPASİTESİ V.2.9 TR

FAALİYET RAPORLARI İçerik ve tasarımda yeni trendler

Yönetim Bilişim Sistemleri Çalışma Soruları

ÇEVRE HUKUKU-I DERSİNİ ALAN ÖĞRENCİLERİN DİKKATİNE

Strateji Raporu - Ekim 2016

Tanıtım Kitapçığı - Koç Üniversitesi

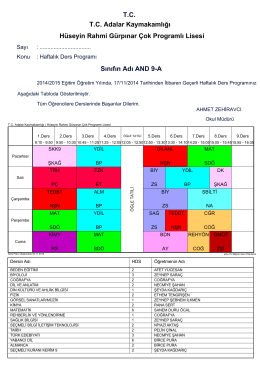

Sınıfın Adı AND 9-A Hüseyin Rahmi Gürpınar Çok Programlı Lisesi

PROJEKT ZESPOŁOWY INTELIGENTNY DOM

Eurobond Piyasasına Hedefleyen Şirketlere Öneriler

kazanım - Eğitim Bir Sen

web tabanlı akıllı bir durak sisteminin gerçeklenmesi

Kurumsal yönetim şirkete ve topluma nasıl net fayda sağlar? Türkiye

BİRİNCİ BÖLÜM

EK:2 KOBİ BEYAN FORMU

ghjklsizxcvbnmöçqwertyuiopgüasdfg

60 sektörün sorunları ve çözüm önerileri

2014 yılı Final Aşamasına Geçen Projelerin listesine ulaşmak için

(TR) A+ (TR) A1 KOÇ FIAT KREDİ FİNANSMAN A.Ş.

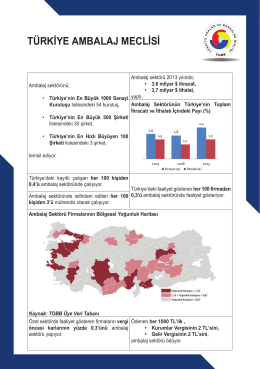

meclisi - İzmir Ticaret Odası

1 - ITO