Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

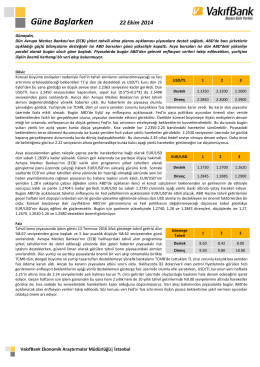

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

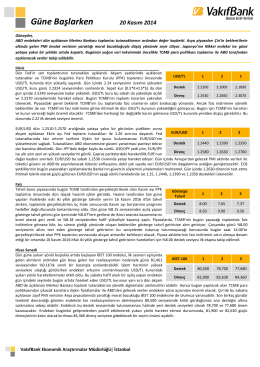

20 Kasım 2014 Güne Başlarken

İletişim Tarihi - WordPress.com

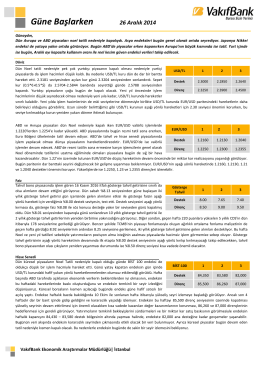

26 Aralık 2014 Güne Başlarken

Güne Başlarken

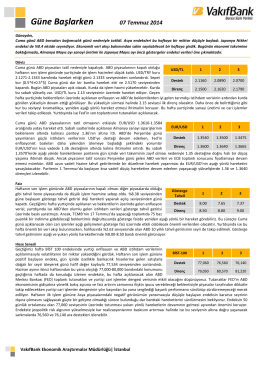

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

6 Kasım 2014 Güne Başlarken

Güne Başlarken

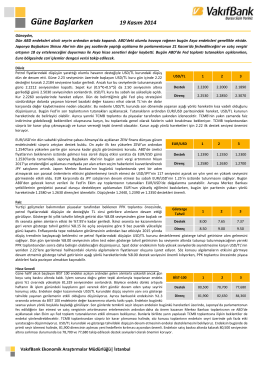

19 Kasım 2014 Güne Başlarken

Güne Başlarken

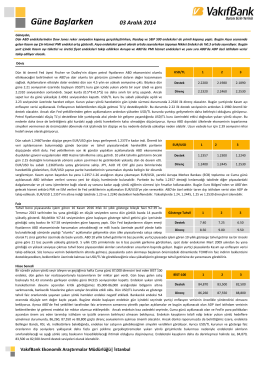

11 Aralık 2014 Güne Başlarken

Güne Başlarken

Mart

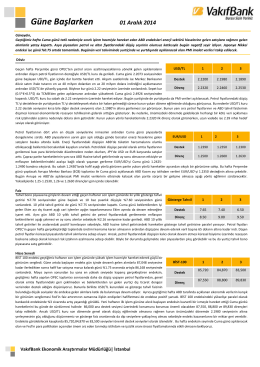

Güne Başlarken

EY Türkiye Girişimci Kadın Liderler Programı Broşürü

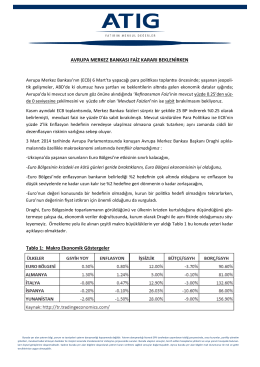

AVRUPA MERKEZ BANKASI FAİZ KARARI BEKLENİRKEN Tablo 1

Ameryka Południowa