Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

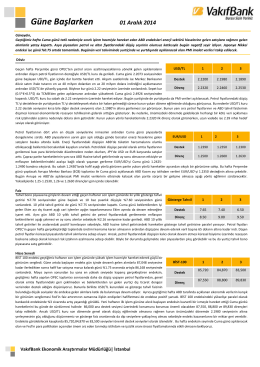

Güne Başlarken

Güne Başlarken

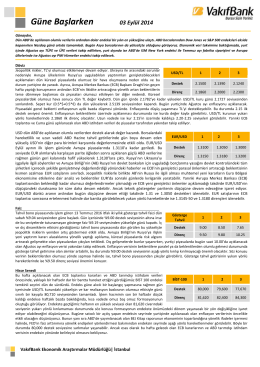

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

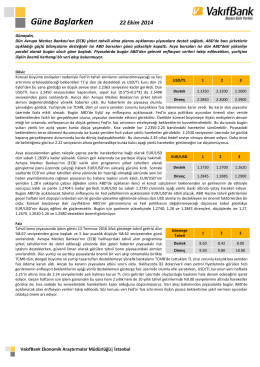

19 Kasım 2014 Güne Başlarken

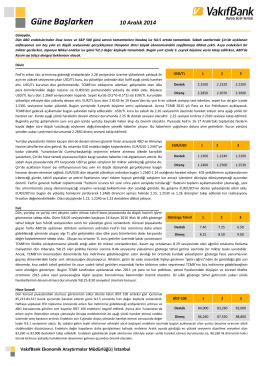

11 Aralık 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

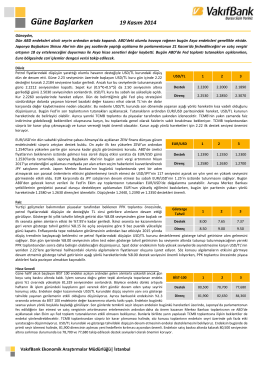

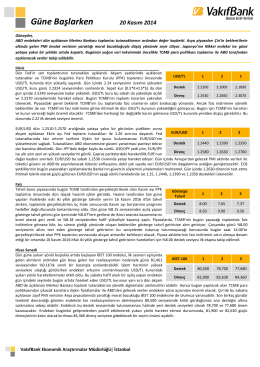

20 Kasım 2014 Güne Başlarken

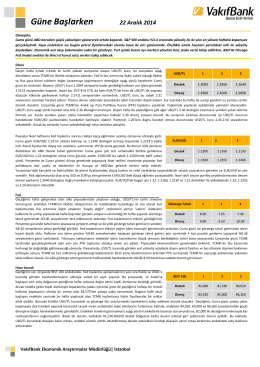

22 Aralık 2014 Güne Başlarken

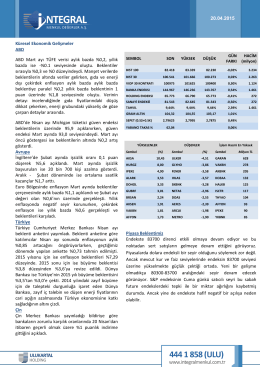

Bist Bülteni - İntegral Analiz

AYDIN KAMU HASTANELER BİRLİĞİ GENEL SEKRETERLİĞİ MAL

TÜBİTAK DESTEKLERİ ve ÖDÜLLERİ DESTEKLER

EUR/USD