Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

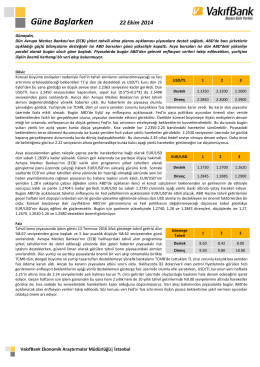

Güne Başlarken

Güne Başlarken

26 Ağustos 2014 Güne Başlarken

10 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

22 Eylül 2014 Güne Başlarken

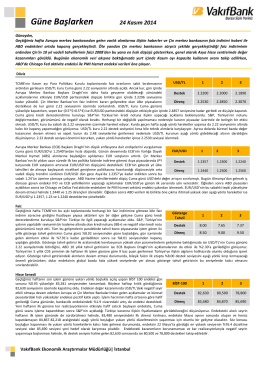

19 Kasım 2014 Güne Başlarken

Güne Başlarken

26 Aralık 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

6 Kasım 2014 Güne Başlarken

11 Aralık 2014 Güne Başlarken

Güne Başlarken

Gün Sonu Analizi

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Detayli Enstruman Analizi

Güne Başlarken