Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

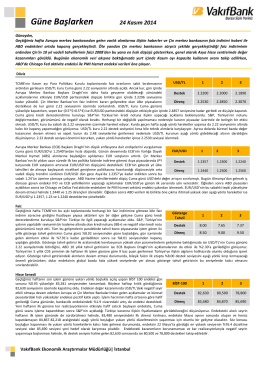

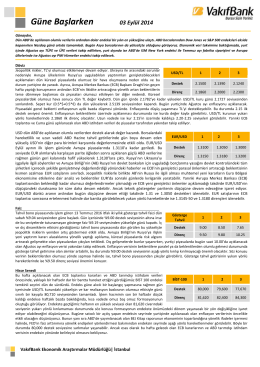

20 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

günlük bülten - İnfo Yatırım

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

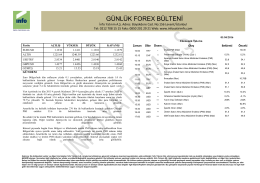

günlük forex bülteni

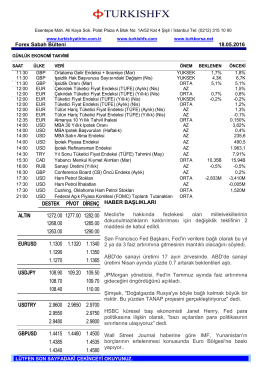

Forex Sabah Bülteni

Güne Başlarken

Güne Başlarken

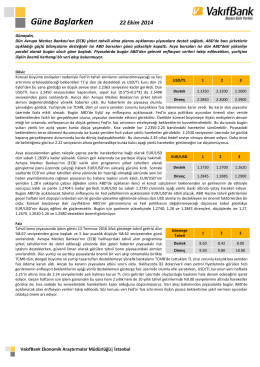

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

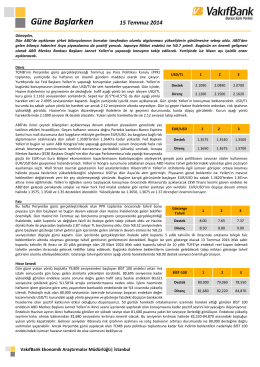

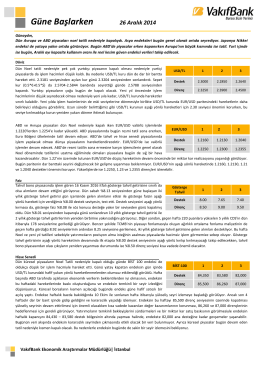

26 Aralık 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

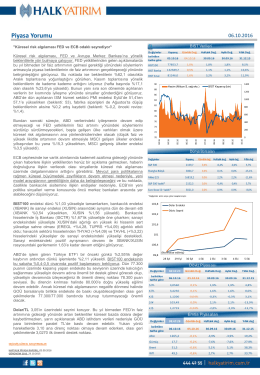

İnşaat Sektöründe Mevcut İnşaat İşleri Seviyesi Eylül Ayında

28 Aralik s1

Raporu Yükle