Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TÜRK HUKUK SiSTEMiNDE PARAFisKALiTE

2014-2015 GÜZ YARIYILI FİNAL PROGRAMI İÇİN LÜTFEN

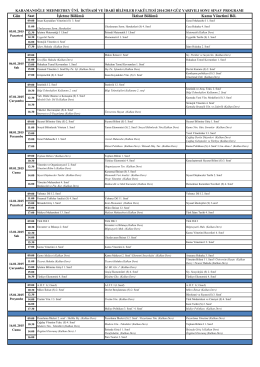

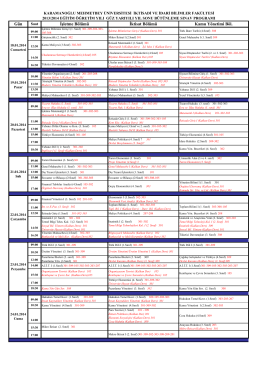

15.01.2014 Bütünleme gözetmen planı ve sınav programı

Környezetvédelmi elvek a gyakorlatban

Çalıkuşu: Ben bir avukatım - Antalya Haber - Haberler

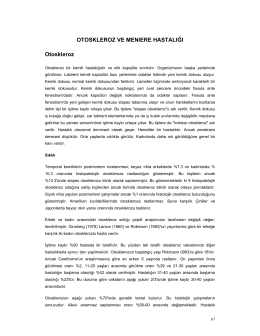

OTOSKLEROZ VE MENIERE HASTALIĞI Otoskleroz

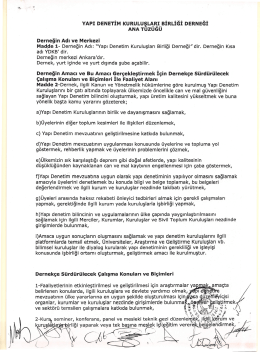

tüzüğü indirmek için tıklayınız - Yapı Denetim Kuruluşları Birliği

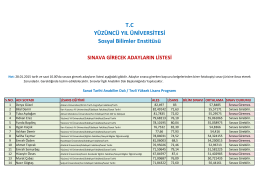

Tezli Yüksek Lisans Programı Sınavına gireceklerin Listesi

Makaleyi Yazdır - Atatürk Üniversitesi

i,- uJ

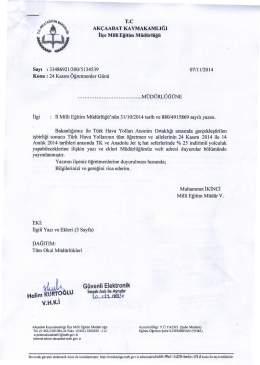

Bakanlığımız ile Türk Hava Yolları Anonim Ortaklığı arasında

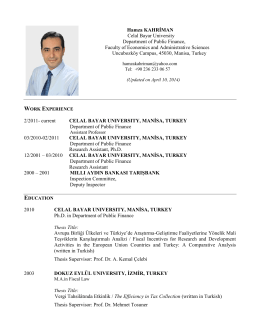

Hamza KAHRİMAN Celal Bayar University Department of Public

İndir (PDF, 2.13MB) - Türk Kooperatifçilik Kurumu

ite2.pd

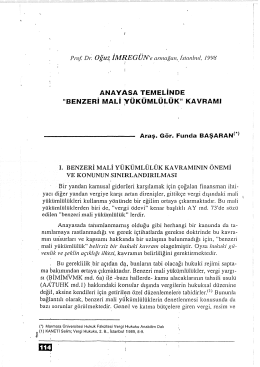

anayasa temelinde "benzeri mali yükümlülük"

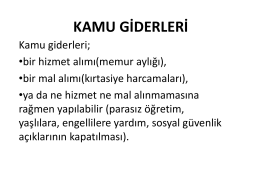

Kamu Giderleri

Link - VII. Ulusal Sosyoloji Kongresi

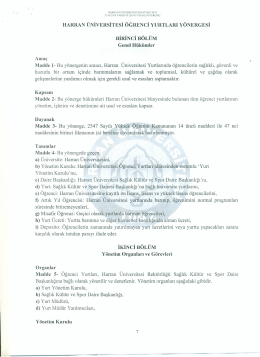

harran üniversitesi öğrenci yurtlar yönetmeliği

Sektör Bu Dava İçin Kenetlendi

KATALOG KOLEKCJI JESIEŃ - ZIMA 2014

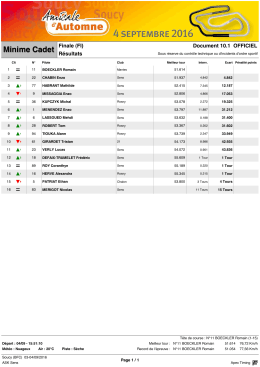

Amicale d`Automne à Soucy: les résultats

25.09.2014 Supplier name

PSA Finansman Anonim Şirketi