Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kasım 2014 Takvim ve Öngörüler

IB TÁG táj_ 2015-2016 magyar_kész - Tóth Árpád Gimnázium

Takvim ve Öngörüler

TGSD-ESDH Hazır Giyim Sektör Endeksleri

Gelişim Psikolojisi - Etik Kariyer Akademisi

Ekonomik Takvim ve Beklentiler

Takvim ve Öngörüler

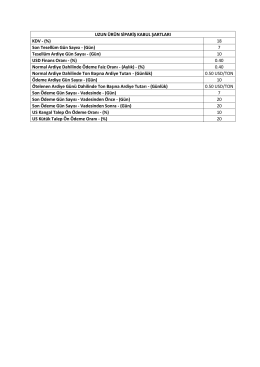

UZUN ÜRÜN SİPARİŞ KABUL ŞARTLARI KDV

Ekonomik Takvim ve Beklentiler

2014 İlk Yarıyıl Finansal Değerlendirmesi

Nisan 2014 Takvim ve Öngörüler

Ekonomik Takvim ve Beklentiler

Referans Listesi

Mart 2014 Takvim ve Öngörüler

Ekonomik Takvim ve Beklentiler

işçi sınıfı 50 yılda nasıl değişti

2014 Ocak Ayı Bülten İNCELE.. - A Artibir Gayrimenkul Degerleme AS

YBH 111 Temel Gerontoloji

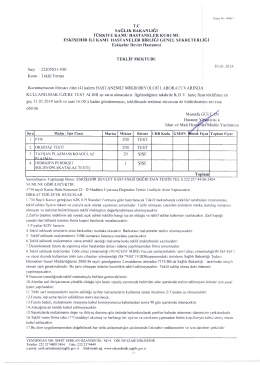

T.C SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELER KURUMU

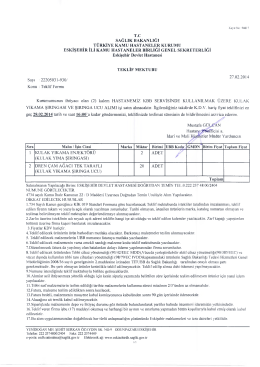

T.C SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELER KURUMU

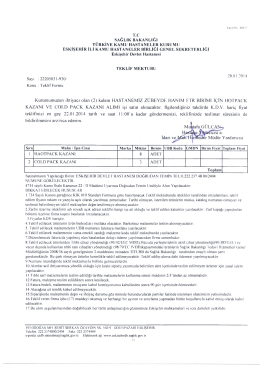

T.C SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELER KURUMU

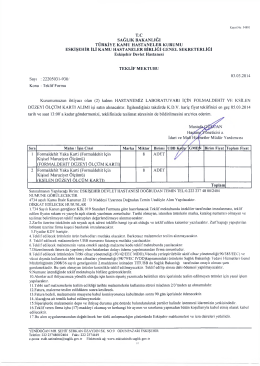

T.C SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELER KURUMU

Sayı : 22205031-930/ Konu : Teklif Formu 03.03.2014