Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

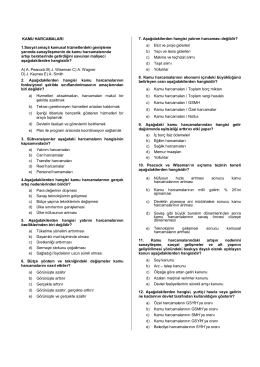

Kamu Maliyesi

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

15 Versiyonu / 17.02.2016 Tarihli Arşivin İçeriği

KPSS Maliye Öğrencinin Ders Defteri 2015 - TANITIM

1 Coper05 – Avans Formu Kullanımı Vize işlemleri ve

BSOFTefat E-FATURA ÇÖZÜMÜ

buraya

5. Öğrenme Psikolojisi 2015 - 408 sayfa

KL-Retail D-POS

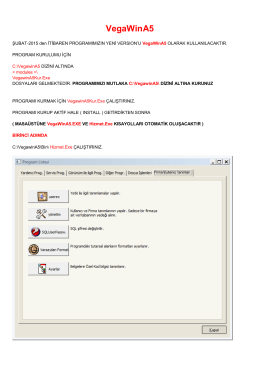

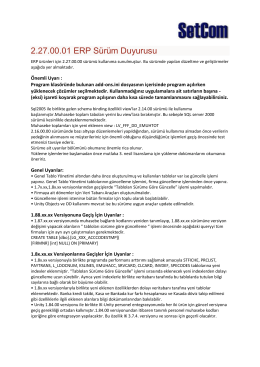

Logo ERP Ürünleri V2.27.00.01 Sürüm Güncelleme Bilgileri

Dayanışma Prof. Dr. Faruk Beşer Sakarya Üniv. İlâhiyat

Kamu Giderleri

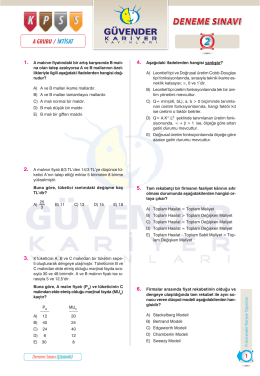

deneme sınavı deneme sınavı

İndir

ABDÜLBAKİ GÖLPINARLI`DAN HİLMİ YAVUZ`A “DİVAN

Kamu-Harc.. - WordPress.com

PRİM BORCUNUN KREDİ KARTIYLA ÖDENMESİ Sosyal Güvenlik

Bakanlığımız 2014 yılı Ocak - Strateji Geliştirme Başkanlığı

Güncel Mali Sorunlar 1

437 Sıra No.lu Vergi Usul Kanunu Genel Tebligi