Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

I am happy to pass on the floor now to our

15-08-14

Yönetici Sorumluluk Sigortası

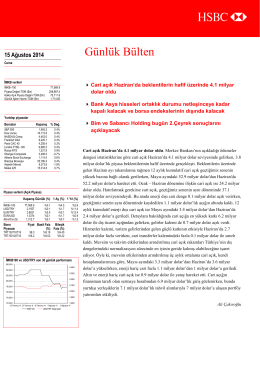

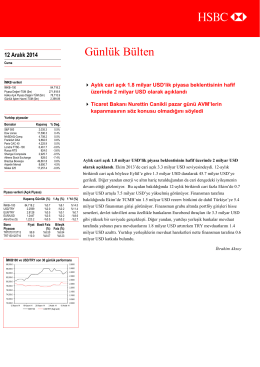

Türkçe Günlük Bülten

SAP İNOVASYON FORUM Eski Köye Yeni Adet

Tamamı için tıklayınız… - Prof. Dr. Sami Karacan

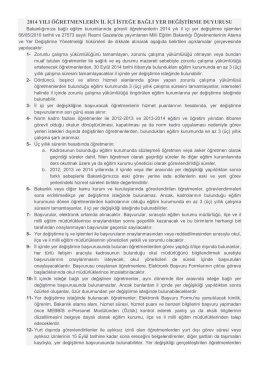

öğretmenlerin temmuz 2014 il içi isteğe bağlı yer değiştirme duyurusu

2014 YILI ÖĞRETMENLERĠN ĠL ĠÇĠ ĠSTEĞE BAĞLI YER

Başarılı Sosyal Medya Örnekleri

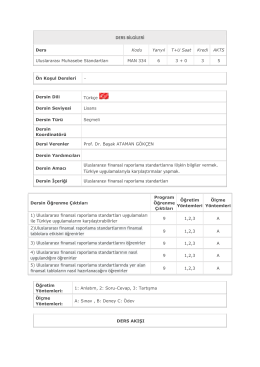

DERS BİLGİLERİ - Almanca Uluslararası İşletme Yönetimi

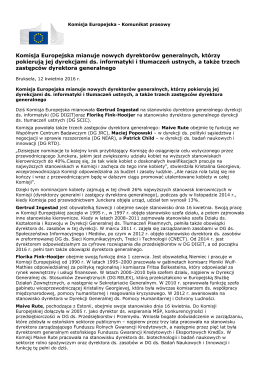

Komisja Europejska mianuje nowych dyrektorów

36 AY TAKSiT FIRSATI! - Ali Babacan Tekstil A.Ş.

Noroendokrin Tümörlerde Patoloji Tedaviyi Nasıl Belirler

Avrupa Birliği Sürecinde Polis

ERA Yönetim Danışmanlığı Tanıtım Broşürü

Odjeljak 1 – Mogu li koristiti IFRS za mala i srednja preduzeća?

at uygunluk beyanı ec declaratıon of conformıty

SAP İNOVASYON FORUM Eski Köye Yeni Adet

01 KASIM 2015 TARİHLİ ETKİNLİK 1. TBMM hangi tarihte ve nerede