Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tamamı için tıklayınız… - Prof. Dr. Sami Karacan

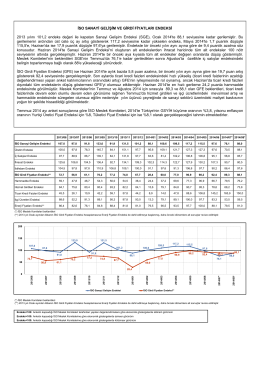

İSO SANAYİ GELİŞİM VE GİRDİ FİYATLARI ENDEKSİ 2013 yılını

TDV DIA

I am happy to pass on the floor now to our

Makale - Eğitim ve Öğretim Araştırmaları Dergisi

Kişilik Kavramının Örgütler Açısından Önemi: Bir

psikolojik ilk yardım - World Health Organization

türkiye sermaye piyasaları birliği

finansal araçların vergi usul kanunu ve türkiye muhasebe/finansal

Göre Büyükbaş Canlı Varlıklar İçin Amortisman Ayrılmasının

YK Faaliyet Raporu 2014-06

DERS BİLGİLERİ - Almanca Uluslararası İşletme Yönetimi

Tamamı için tıklayınız…

Odjeljak 1 – Mogu li koristiti IFRS za mala i srednja preduzeća?

Enterprise Ireland Trade Mission to Ankara and Istanbul Turkey

* NOTE - Chronos doo

KGK tarafından Yeni Türk Ticaret Kanunu`na göre