Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yeni Türk Ticaret Kanununa Göre Finansal Raporlama Hakkında

TMS Uygulama Kapsamı Dışında Kalanlar için Finansal Raporlama

KGK tarafından Yeni Türk Ticaret Kanunu`na göre

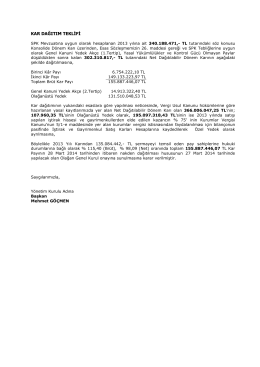

kar dağıtım teklifi

Sağlık Yüksekokulu İçin Tıklayınız

Fen Edebiyat Fakültesi Sonuçları İçin Tıklayınız

Kur Farklarinin Borçlanma Maliyeti Olarak Aktiflestirilmesine Iliskin

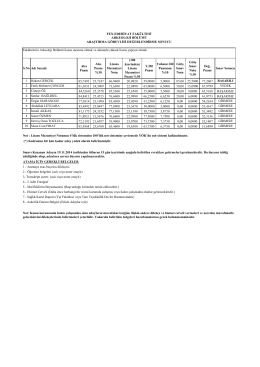

Kadirli Meslek Yüksekokulu Sonuçları İçin Tıklayınız

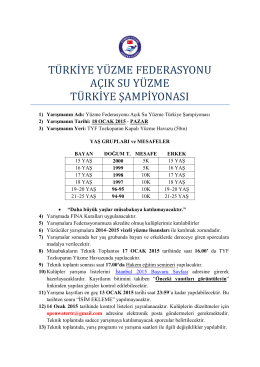

yüzme fererasyonu açık su yüzme türkiye şampiyonası

Sayın YÖK Başkanım, YÖK Üyelerim, Sayın Rektörüm, Diğer

DUYURU:01.09.2014/11

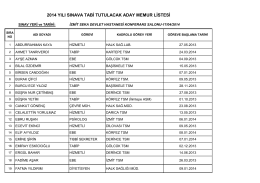

2014 yılı sınava tabi tutulacak aday memur listesi

TEOG Sunumu - ETİMESGUT - Ülkü Ahmet Durusoy Ortaokulu

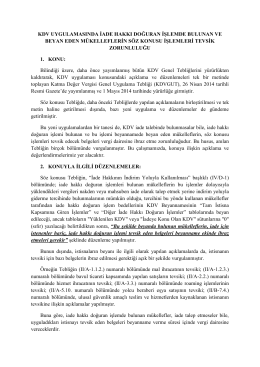

kdv uygulamasında iade hakkı doğuran işlemde

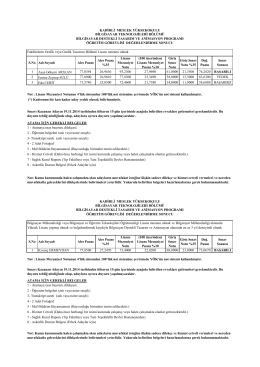

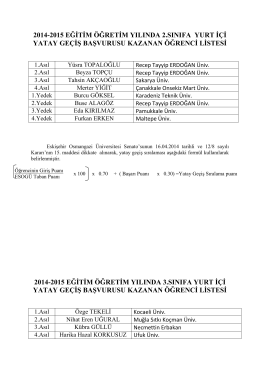

2. ve 3. Sınıf Yatay Geçiş Sonuçları İçin Tıklayınız

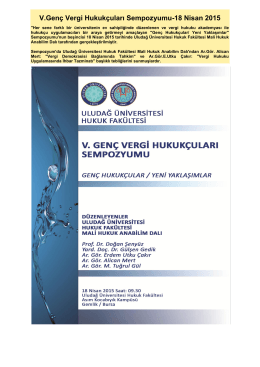

V.Genç Vergi Hukukçuları Sempozyumu-18 Nisan 2015

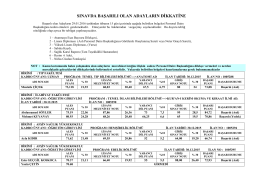

SINAVDA BAŞARILI OLAN ADAYLARIN DİKKATİNE

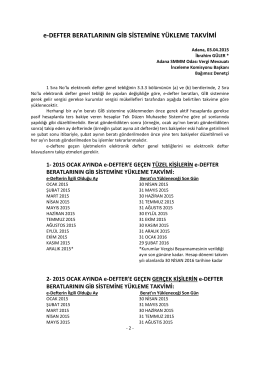

e-DEFTER BERATLARININ GİB SİSTEMİNE YÜKLEME TAKVİMİ