Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

bölüm 20tms-20devlet teşviklerinin muhasebeleştirilmesi - dt

Nakit sermaye artışlarında vergi teşviği uygulaması, 1

pdf indir - MediaCat Felis Ödülleri

Uluslararası İnsan Hakları Belgelerinde Sosyal Koruma Hakkı

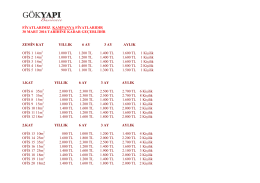

2016 YILI OFİS KİRALAMA FİYATLARI GİRİŞ KAT YILLIK 6 AY 3 AY

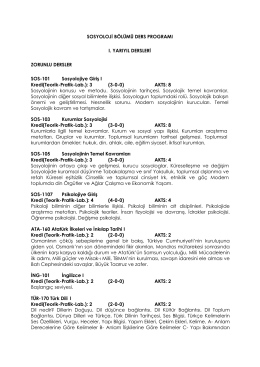

Sosyoloji Bölümü Ders İçerikleri

yıllara sari inşaat işlerinde boş günlere isabet eden

BÖBREK TÜMÖRLERİ

Genel Kurul Kararları Raporu 2011 - Dünya Enerji Konseyi Türk Milli

indirmek için tıklayınız

Sigorta ve Vergi Mevzuatı

Malezya Ülke Raporu, A.Koç

uluslararasi ik

Türev Ürünler Kataloğu

Dosya İndir

Etik Değerler

EK III – MALİ VE AKDİ ŞARTLAR I. GİRİŞ Bu ek, Sözleşmede

Türkiye Pamuk İthalatının Görünümü

Yönetim ve Organizasyon - Temel Kavramlar

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

ACS550 parametre listesi Türkçe

- วารสาร มหาวิทยาลัย มหาสารคาม

Yünsa Yünlü Sanayi ve Ticaret A.Ş. ve Bağlı Ortaklıkları