Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

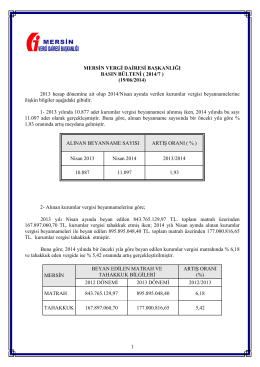

Sigorta ve Vergi Mevzuatı

Hakime Erciyas Yabancı Diller Yüksekokulu Zorunlu Hazırlık Sınıfı

Konuyla ilgili Basın Açıklamasına ulaşmak için tıklayınız.

Proje Bilgisi Erken okul terki, gençler

sırk 2016-10 2016 yılı sgk devlet desteği hk.

değerli üyemiz, 6552 sayılı iş kanunu ile bazı kanun ve kanun

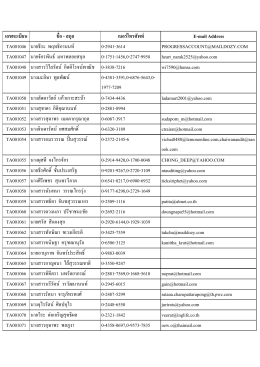

เลขทะเบียน ชื่อ - สกุล เบอร โทรศัพท E

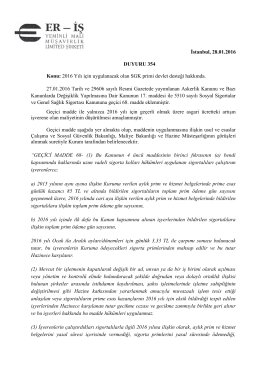

İstanbul, 28.01.2016 DUYURU 354 Konu: 2016 Yılı için

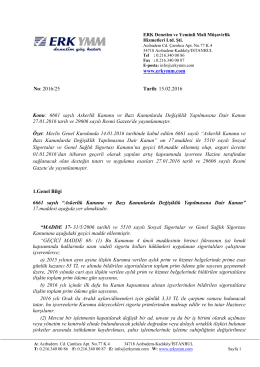

www.erkymm.com No: 2016/25 Tarih: 15.02.2016 Konu: 6661 sayılı

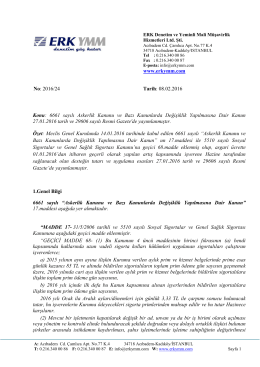

2016/24 - İşverenlere hazine desteği sağlayan 6661 sayılı Kanun

tv ve bilgisayarın çocuklar üzerinde etkileri

kadriye yıldız emine bozkurt ayşe demirelli kadriye kaya yasemin

Bu PDF dosyasını indir

İndir - Hasan Hüseyin BALIK

Malezya Ülke Raporu, A.Koç

8- ELEKTRİK ENERJİSİ İLETİMİ VE DAĞITIMINDA KORUMA

- Emu-SCT

BURSLULUK ŞARTNAMESİ İTK Mezunlar Derneği

5. Hafta

Gazete 40 - Denizli Ticaret Odası

1 TAR101 UYGARLIKLAR TARİHİ FİNAL SINAVI NOTLARI Kürşad

gundem5 - Samsun Büyükşehir Belediyesi

test çözme teknikleri