Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

buradan - Sermaye Piyasası Kurulu

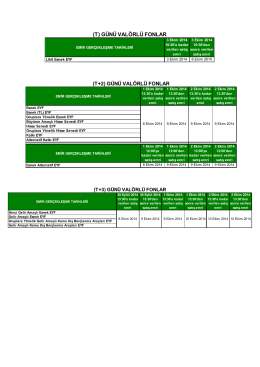

(T) GÜNÜ VALÖRLÜ FONLAR

Yatırım Fonlarına İlişkin Rehber

TEFAS Uygulama Esasları

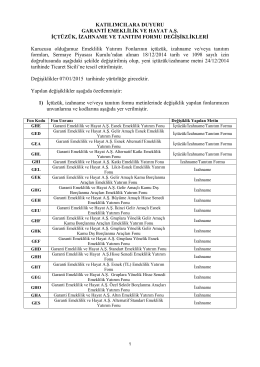

KATILIMCILARA DUYURU GARANTİ EMEKLİLİK VE HAYAT A.Ş

KATILIMCILARA DUYURU ANADOLU HAYAT EMEKLĠLĠK A.ġ

PowerPoint Sunusu

PVC hammadde ithalatında uygunluk yazısı veya kapsam dışı yazısı

bilecik aile ve sosyal politikalar il müdürlüğü hizmet standartları

indirmek için tıklayınız

Bayilik sözleşmesini PDF formatında indirmek için lütfen buraya

Takas, Saklama ve Operasyon İşlemleri

6 - Sermaye Piyasası Kurulu

Döviz Opsiyonlarının İşleme Açılması ve Yapılacak

Pay Dışında Sermaye Piyasası Aracı İşlemlerine İlişkin

VİOP Çerçeve Sözleşmesi

31.12.2014-30.06.2015 dönemine ait

İSTANBUL TAKAS VE SAKLAMA BANKASI A.Ş

bu izahname katılma belgelerinin satışının

entelektüel sermaye ile işletme performansı arasındaki ilişkinin

moodle 2.6 eğġtmen kılavuzu - Ankara Üniversitesi Uzaktan Eğitim

TASARRUF SAHİPLERİNE DUYURU TÜRKİYE İŞ BANKAŞI A.Ş

31.12.2014-30.06.2015 dönemine ait