Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6552 Sayılı Torba Kanun İle Yapılan Diğer Vergisel

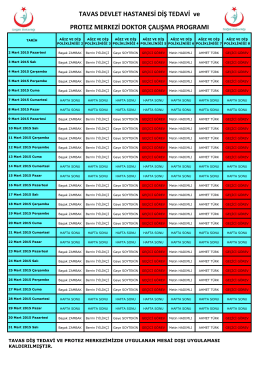

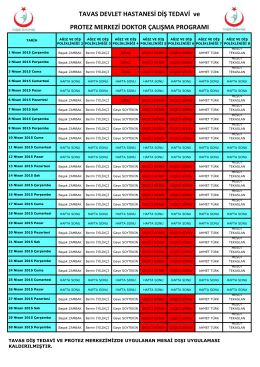

TAVAS DEVLET HASTANESİ DİŞ TEDAVİ ve PROTEZ MERKEZİ

değerli üyemiz, 6552 sayılı iş kanunu ile bazı kanun ve kanun

DİŞ TEDAVİ ve PROTEZ MERKEZİ DOKTOR ÇALIŞMA TAKVİMİ

6552 Sayılı Torba Kanun İle Kasa Mevcudu ve Ortaklardan

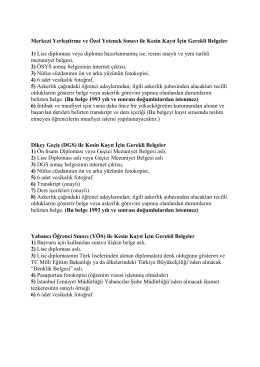

Kesin Kayıt İçin Gerekli Belgeler

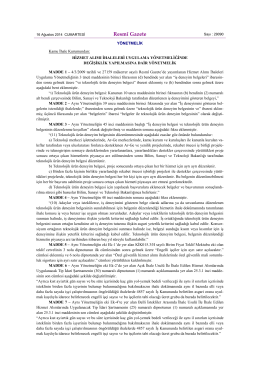

Hizmet Alımı İhaleleri Uygulama Yönetmeliğinde Değişiklik

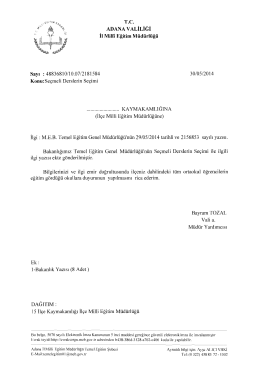

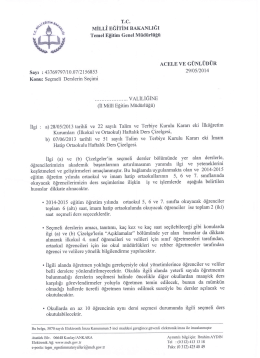

ADANA VALiLiGi il Milli Egitim Miidiirliigii Sayi : 48836810110.07

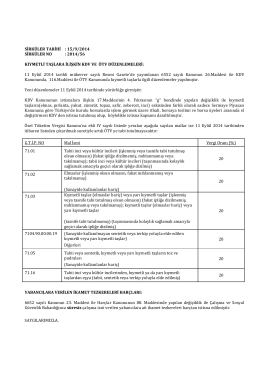

Sirküler 2014-056 - KIYMETLİ TAŞLARA İLİŞKİN KDV VE ÖTV

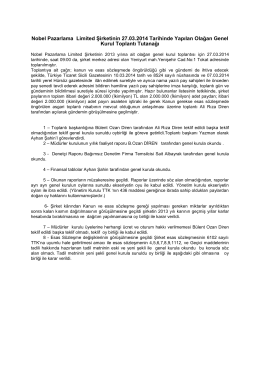

Nobel Pazarlama Ltd. Şti. Genel Kurul Toplantı Tutanağı 2013

Seçmeli Derslerin Seçimi - Ankara İl Milli Eğitim Müdürlüğü

MUSİAD İle İşbirliği Protokolü - Bodrum İlçe Milli Eğitim Müdürlüğü

K A B U L EDİLEN BİLDİRİ ÖZETLERİ L İ S T E S İ N İ Görmek için

AYRINTILI IVncü SEMPOZYUM PROGRAMINI görmek için tıklayınız

İçindekiler / Contents

E-Journal of Intermedia 2015 Güz Sayısına hoş geldiniz. Akademik

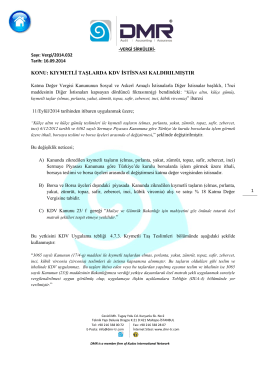

Kıymetli Taşlarda KDV İstisnası Kaldırılmıştır

içindekiler pdf

Muhafazasına Lüzum Kalmayan Evrak ve Malzemenin Yok Edilmesi

Sirküler Tarihi : 16.10.2014 Sirküler No : 2014/038

İş Kanunu İle Bazı K

Vestel Elektronik Sanayi ve Ticaret Anonim Şirketi

mirasçıların vergisel yükümlülükleri rehberi