Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-037 Vergi Usul Kanunu Bazı Tebliğlerinde Yapılan

Yeni nesil ÖKC cihazlar, amortisman listeleri ve matbaa işletmecisi

Sirküler 2014-047 - VERGİ USUL KANUNU GENEL TEBLİĞLERİ

6552 Sayılı Kanun Kapsamında Yapılandırmada

Yeni Nesil Ödeme Kaydedici Cihaz Kayıt Süresi ve Levhasının

(2014-048 440 Sıra Nolu VUK Genel Tebliği

Sirküler 2015

Sirküler 2015-012 - 601,39 kb

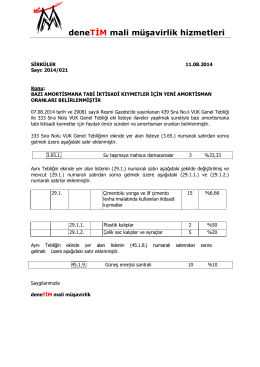

20.08.2014 2014_021 Yeni Amortisman Oranl

2014 - 023 Onaylanmış Kişi Statüsüne İlişkin

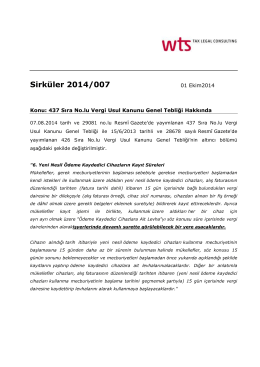

437 Sıra No.lu Vergi Usul Kanunu Genel Tebligi

Sirküler - REFERANS .....Yeminli Mali Müşavirlik, Bağımsız Denetim

2014-039 Kayıtlı E-Posta Sistemine İlişkin

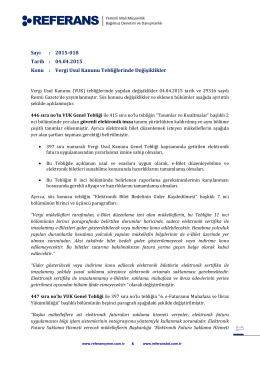

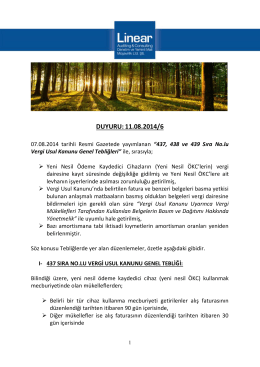

437, 438 ve 439 Sıra No.lu Vergi Usul Kanunu

Vergi Usul Kanunu Genel Tebliğlerinde Yapılan Değişiklikler

2014-007 Yeni ÖKC Fişleri ve Finansman

2014-066 Kayıt Saklama Yükümlülüğü

2014-062 Şirket Ortaklarının ve Yönetim Kurulu Üyelerinin 6552

2014-068 Kıymetli Taşlarda KDV Uygulaması

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

2014-011 ÖTV İade Talep ve Teminat Çözümü

Sirküler - referansbd.com.tr

2014-033 İpotek Finansmanı Kuruluşları