Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler 2014-047 - VERGİ USUL KANUNU GENEL TEBLİĞLERİ

2014-037 Vergi Usul Kanunu Bazı Tebliğlerinde Yapılan

Yeni nesil ÖKC cihazlar, amortisman listeleri ve matbaa işletmecisi

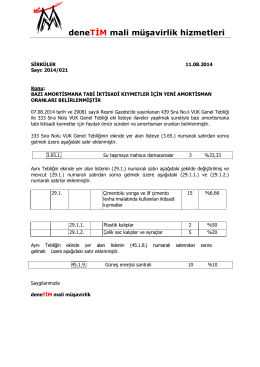

20.08.2014 2014_021 Yeni Amortisman Oranl

Yeni Nesil Ödeme Kaydedici Cihaz Kayıt Süresi ve Levhasının

437, 438 ve 439 Sıra No.lu Vergi Usul Kanunu

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

2016/08 1. VERGİDEN İSTİSNA YURT İÇİ

Vergi Usul Kanunu Genel Tebliğlerinde Yapılan Değişiklikler

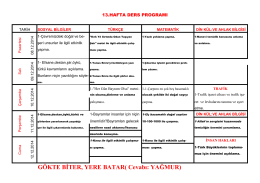

13.Hafta Çalışma Programı - antakyaatakoleji.k12.tr

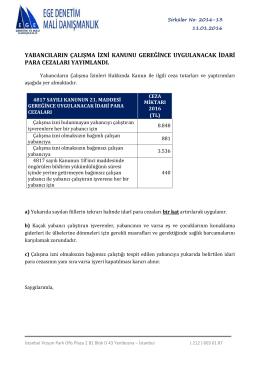

yabancıların çalışma izni kanunu gereğince uygulanacak idari para

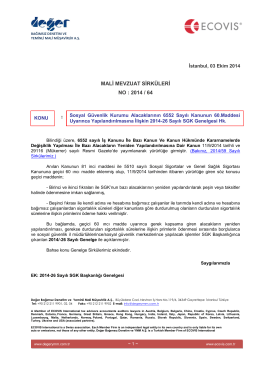

2014-64 SGK Alacaklarının 6552 Sayılı Kanunun Geçici 60 ıncı Md

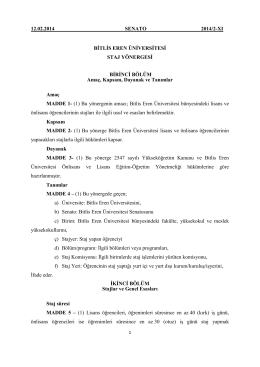

12.02.2014 SENATO 2014/2-XI BİTLİS EREN ÜNİVERSİTESİ STAJ

Sirküler 2014-012 - 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI

mükellef bilgileri bildirim formu elektronik

İlçe Milli Eğitim Müdürlüğü Yazısı - Gülnar İlçe Milli Eğitim Müdürlüğü

437 Sıra No.lu Vergi Usul Kanunu Genel Tebligi

2014-temmuz-taysad-sektor

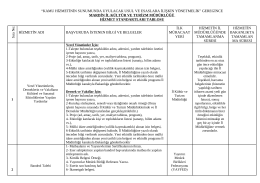

izmet Standartları Tablosu - Mardin İl Kültür ve Turizm Müdürlüğü

Değerli Kağıtlar Kanunu Genel Tebliği (Sayı: 2013/1)

burs başvurusu için dilekçe örneği - Hemşirelik

LandRover Freelander 2 TD4 HSE Otomatik 118.900 TL İlan detayları

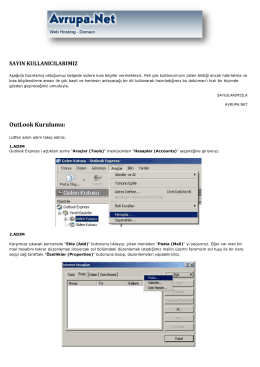

Mail Destek - Avrupa.Net