Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-73 2014 yılı borç yapılandırmasının getirdiği

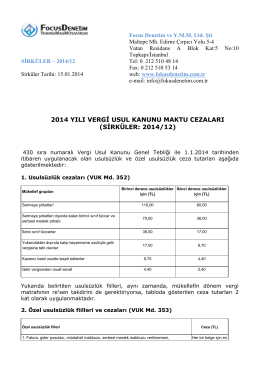

2014 yılı vergi usul kanunu maktu cezaları

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

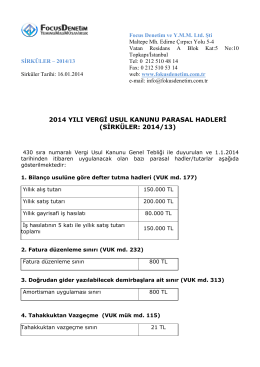

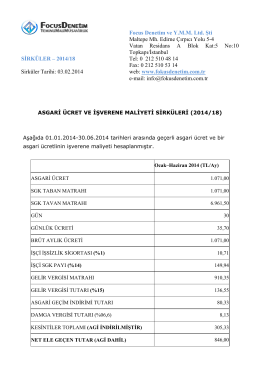

2014 yılı vergi usul kanunu parasal hadleri (sirküler

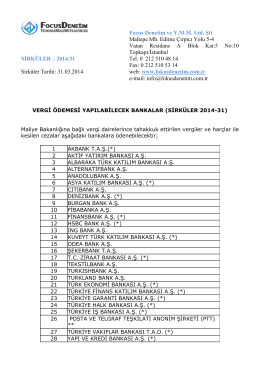

2014-31 vergi ödemesi yapılabilecek bankalar

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

2014-46 teknoloji geliştirme bölgesinde üretilen

2014-23 yeni türk ticaret şirketinde holding şirketler

2014-69 2014 yılı borç yapılandırması kapsamına

1 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu

duyuru 353 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

duyuru 362 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

2014-48 yem bitkileri destekleme teşviki

2014-57 royalty ve gümrük kıymeti

USB-Seri Dönüştürücü Kart Kullanım Kılavuzu Ürün Linki:http://www

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ

2014-71 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

Sirküler 2014-012 - 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI

28.01.2014 tarih ve 2014/31

Eki buraya tıklayarak görüntüleyebilirsiniz

2014-76 Bazı Alacakların 6552 Sayılı Kanun

Oryantasyon Sunumu - itü | fizik mühendisliği