Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-46 teknoloji geliştirme bölgesinde üretilen

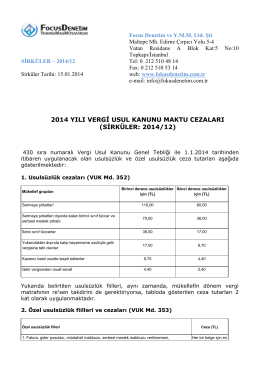

2014 yılı vergi usul kanunu maktu cezaları

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

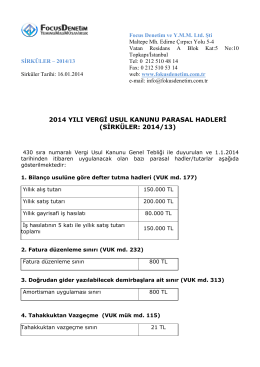

2014 yılı vergi usul kanunu parasal hadleri (sirküler

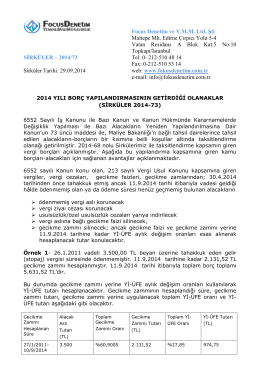

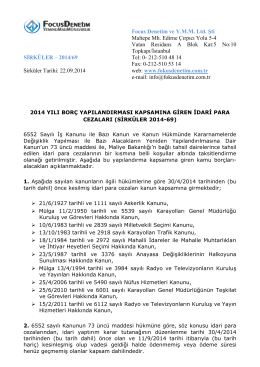

2014-73 2014 yılı borç yapılandırmasının getirdiği

2014-23 yeni türk ticaret şirketinde holding şirketler

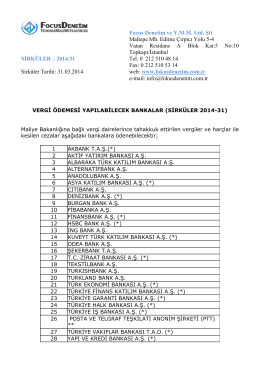

2014-31 vergi ödemesi yapılabilecek bankalar

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

2014-69 2014 yılı borç yapılandırması kapsamına

Phaser 3260 Yazıcı / WorkCentre 3225 Çok İşlevli Yazıcı

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

1 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu

e-arşiv fatura sistemi - Pakiş Denetim ve Danışmanlık A.Ş.

“En Büyük Af” Çok Yakında!

USB-Seri Dönüştürücü Kart Kullanım Kılavuzu Ürün Linki:http://www

inşaat işlerinde kdv indirimi - Erzincan Ticaret ve Sanayi Odası

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

2014-48 yem bitkileri destekleme teşviki

31.12.2015 tarihine kadar eski tip yazar kasalar hurdaya ayrılarak

01 ocak 2016 tariinden itibaren yeni nesil ödeme kaydedici cihaz

2014-57 royalty ve gümrük kıymeti

Konut ve İşyeri Teslimlerinde KDV Oranı