Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

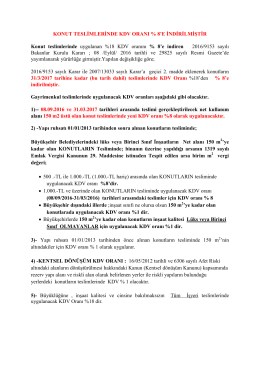

Konut ve İşyeri Teslimlerinde KDV Oranı

19.11.2014 - Atabey Denetim

E-Defter Ve E-Fatura Uygulamasına Dahil Olma

Ana sözleşmesinde yaptığı değişikle taşınmaz

Konutlarda % 18 Olan Kdv Oranı % 8 E Düşürüldü Mal ve

Konut Teslimlerinde %18 Olarak Uygulanan KDV Oranı %8` e

2014-67 Kıymetli Taş Teslimlerinde KDV

İş Kanunu İle Bazı K

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

Konutlarda Net Alan Tanımına Ve İade Alınabilecek KDV Tutarına

Eki buraya tıklayarak görüntüleyebilirsiniz

2014-46 teknoloji geliştirme bölgesinde üretilen

Makale Tahir ÖZIRMAK g DAHİLDE İŞLEME VE GEÇİCİ KABUL

127-sivilastirilmis-petrol-gazinin-aerosol-uretiminde

2014-007 Yeni ÖKC Fişleri ve Finansman

Kıymetli Taşların Tes

Konut Teslimlerinde KDV Oranlarında Yeni Düzenleme