Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-23 yeni türk ticaret şirketinde holding şirketler

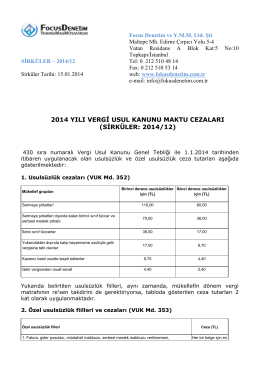

2014 yılı vergi usul kanunu maktu cezaları

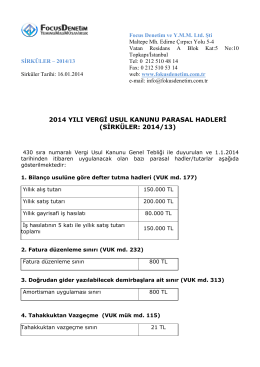

2014 yılı vergi usul kanunu parasal hadleri (sirküler

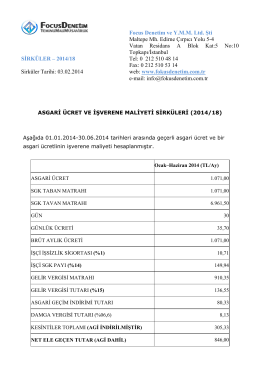

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

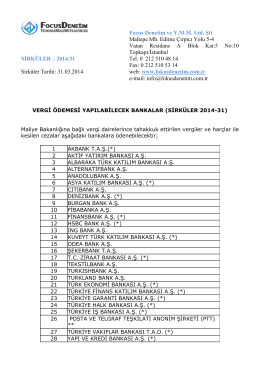

2014-31 vergi ödemesi yapılabilecek bankalar

Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mh. Edirne Çırpıcı Yolu 5

2014-46 teknoloji geliştirme bölgesinde üretilen

Kar Dağıtım Politikasını indirmek için tıklayınız

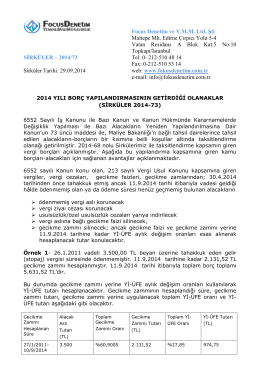

2014-73 2014 yılı borç yapılandırmasının getirdiği

içindekiler pdf

2014-69 2014 yılı borç yapılandırması kapsamına

Çalışan Devir Oranları

Kâr Dağıtım Politikası

1 Focus Denetim ve Y.M.M. Ltd. Şti Maltepe Mah. Edirne Çırpıcı yolu

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

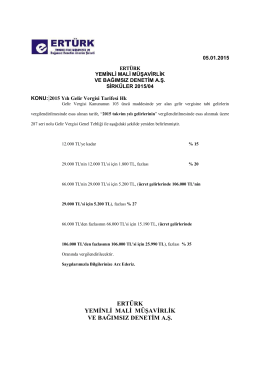

04-2015-yili-gelir-vergisi-tarifesi-hk

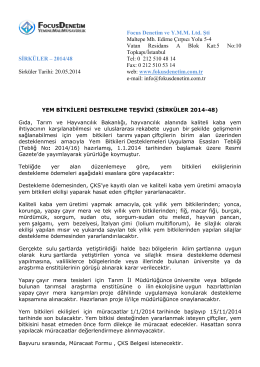

2014-48 yem bitkileri destekleme teşviki

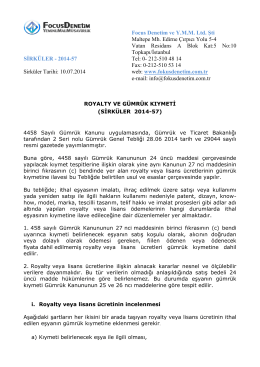

2014-57 royalty ve gümrük kıymeti

4. Finansal Operasyonlar

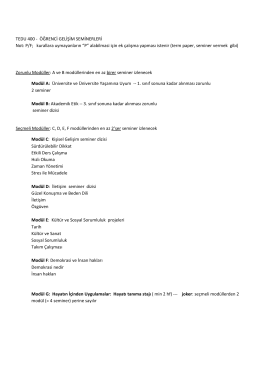

TEDU 400 Derslerine Giriş

e-fatura ve e-defter uygulamaları - E

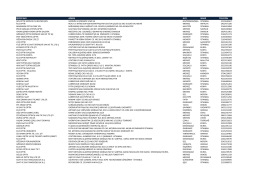

işyeri adı adres ılce sehır telefon

GÖÇ, ALE VE ÇOCUK Göç olgusu sosyal bir hareket olmasına