Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Sirküleri indirmek için tıklayın.

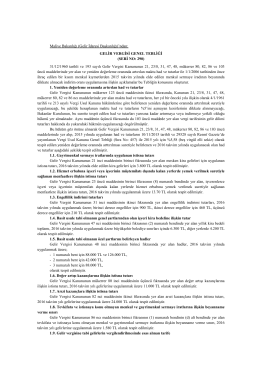

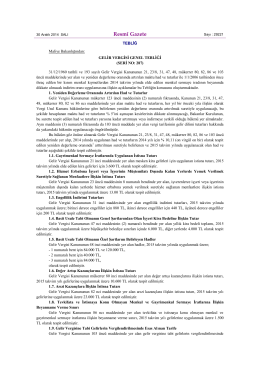

Gelir Vergisi Genel Tebliği (Seri No:290)

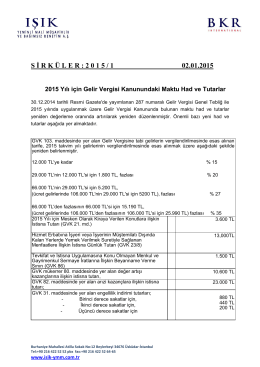

2015 Yılı için Gelir Vergisi Kanunundaki Maktu Had ve Tutarlar

Sirküleri indirmek için tıklayın. (222,83 KB)

287 Seri No.lu Gelir Vergisi Genel Tebliği

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak

Sirküleri indirmek için tıklayın.

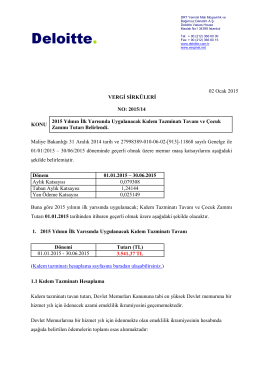

02 Ocak 2015 VERGİ SİRKÜLERİ NO: 2015/13 KONU e

2016 Yılı Gelir Vergisi Dilimleri ve Oranları

Eki buraya tıklayarak görüntüleyebilirsiniz

f `ş` MANİSA vALiLİĞİ - Selendi İlçe Milli Eğitim Müdürlüğü

Sirküleri indirmek için tıklayın. (213,54 KB)

Güne Başlarken