Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

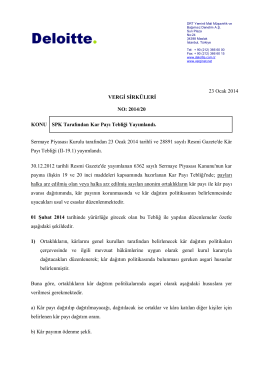

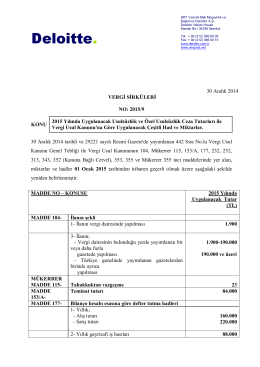

02 Ocak 2015 VERGİ SİRKÜLERİ NO: 2015/13 KONU e

VERGİ USUL KANUNU GENEL TEBLİĞİ

Sirküleri indirmek için tıklayın.

E-arşiv

Sirküleri indirmek için tıklayın. (222,83 KB)

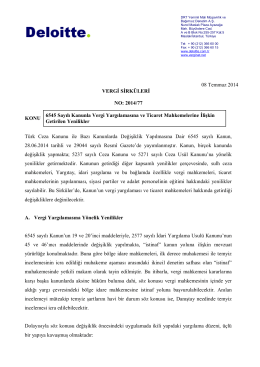

Konu: e-Arşiv Düzenlemesine İlişkin 433 Sıra No.lu

Sirküleri indirmek için tıklayın.

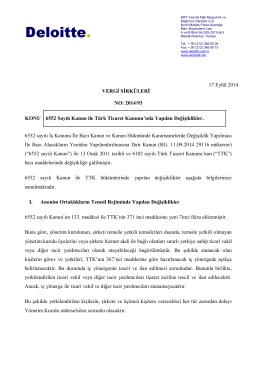

Vergi Usul Kanunu 443 Sıra No`lu Genel Tebliği

Sirküleri indirmek için tıklayın. (280,49 KB)

2015 Milletvekili Genel Seçimleri/ Yurt Dışı Seçmen Kütüğü`ne Kayıt

Sirküleri indirmek için tıklayın. (205,44 KB)

Sirküleri indirmek için tıklayın. (213,54 KB)

Güne Başlarken

Sirküleri indirmek için tıklayın. (271,00 KB)

Sirküleri indirmek için tıklayın. (279,28 KB)

f `ş` MANİSA vALiLİĞİ - Selendi İlçe Milli Eğitim Müdürlüğü

Sorumlular (İnsan Kaynakları)

Sirküleri indirmek için tıklayın.

İstanbul, 24 /11/2015 - İstanbul SMMM Odası

Sirküleri indirmek için tıklayın.

Sirküleri indirmek için tıklayın.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

Elektronik Fatura Duyurusu