Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VERGİ MEVZUATINDA GELİŞMELER NİSAN

VERGİ MEVZUATINDA GELİŞMELER NİSAN

Konutlarda % 18 Olan Kdv Oranı % 8 E Düşürüldü Mal ve

MALİ DANIŞMANLIK HAFTALIK RAPORU 08 Eylül 2014 I. KAMU

MALİ DANIŞMANLIK HAFTALIK RAPORU 30 Haziran 2014 I. KAMU

14 No.lu Harçlar Kanunu Sirküleri Yayımlandı.

Bazı mükelleflere belirli kayıtları elektronik ortamda oluşturma ve

TORBA YASA YÜRÜRLÜKTE

431 Sıra Numaralı Vuk Genel Tebliği Kapsamında

kdv genel tebliği ile ilgili 66 numaralı sirküler yayınlandı

Özel tüketim vergisine tevkifat uygulaması getirildi.

Katma Değer Vergisi Genel Uygulama Tebliğiyle

VERGİ MEVZUATINDA GELİŞMELER OCAK

2014-083 Kayıt Saklama Zorunluluğu 01.01.2015 te Başlıyor

Kayıt Saklama Gereksinimleri

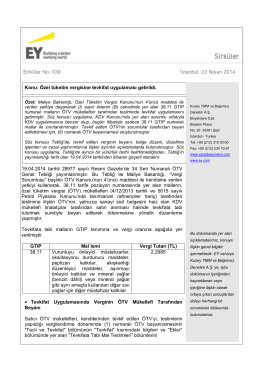

Makale Tahir ÖZIRMAK g ÖZEL TÜKETİM VERGİSİNDE TEVKİFAT

Ö z e t B ü l t e n

Devamını Okumak İçin Tıklayınız

KAMU MALİYESİ VE VERGİ MEVZUATINDA GELİŞMELER

HAFTALIK VERGİ RAPORU 27 Ekim - 02 Kasım / 2014 I. KAMU

1 • İstihdam Desteği İŞKUR işgücü desteği: İŞKUR tarafından

Özel Tüketim Vergisi (1) Sayılı Uygulama Genel

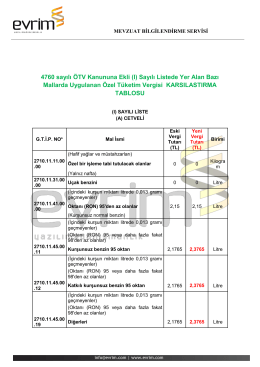

34 Seri No.lu ÖTV Genel Tebliği, RG 19.04.2014, 28977