Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

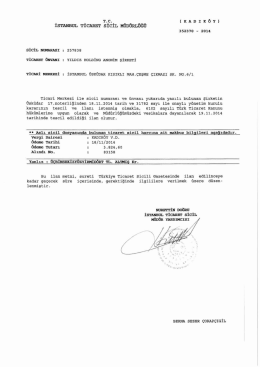

torunlar gayrimenkul yatırım ortaklığı a.ş.

torunlar gayrimenkul yatırım ortaklığı a.ş.

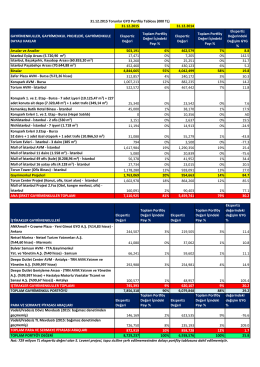

31.12.2015 31.12.2014 GAYRİMENKULLER

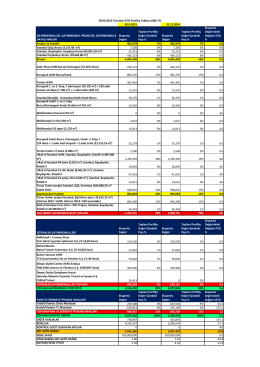

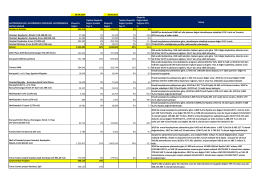

Torunlar GYO Portföy Tablosu 30.09.2015

Torunlar GYO Portföy Tablosu

18 mart çanakkale şehitleri anma programı

2013 Mali Yılı Eğitim Fakültesi Faaliyet Raporu

HODRi MEYDAN - Akdeniz Manşet

KALSIN, Şirvan-KIBRIS AĞZININ ANADOLU AĞIZLARI

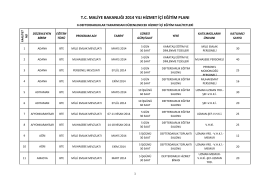

2014 YILI HİZMET İÇİ EĞİTİM PLANI.xlsx

27 şubat 2014 - Ekonomi Gazetesi

BAZTAŞ KAPAK - Çevre ve Şehircilik Bakanlığı

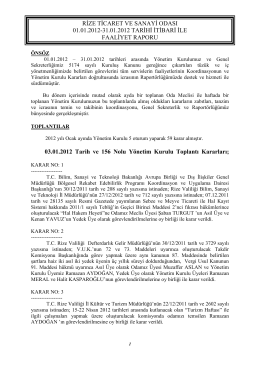

Ocak Faaliyet Raporu - Rize Ticaret ve Sanayi Odası