Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aç - Türkiye Kamu Hastaneleri Kurumu

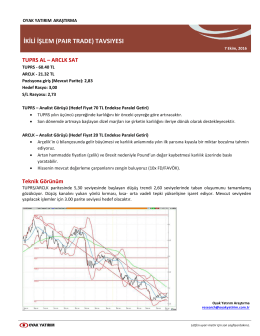

Oyak Yatırım Araştırma İkili İşlem Önerisi 07.10.2016

yazının devamı için tıklayınız

SGK Sağlık Uygulama Tebliği ile İlgili Değerlendirmeler ve

MECLİS KARAR ÖZET TUTANAĞI Ü Y E L E R

OKULLARDA KABİNET SİSTEMİ Tanım: Kabinet sistemi her sınıfın

çocuklarda astım

Sonuç Raporu

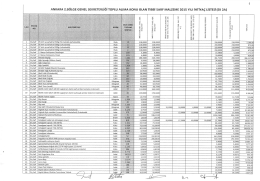

DEPO AMBAR2014

Tarih 7 - İhtiyaç Yayıncılık

MOTION-BR007A-TR-P, iTRAK, Akıllı Takip Sistemi

Öğrenme

tsim sık sorulan sorular

kimyasal işlem ve membran yapıların kombinasyonu ile su itici spor

kredi değerlendirme sürecinde asimetrik bilgiyi azaltmaya yönelik

Sevgili Beginner Kuru Öğrencileri, Öğrenme ve Öğretmeyi

ANALİTİK AĞ SÜRECİ YÖNTEMİ İLE EN UYGUN PAZARLAMA

091205029

İlk karnesini evinde aldı

TARSUS ADLİYESİ TELEFON REHBERİ Adı Soyadı Görevi Dahili İş

Avrupa Dilleri Ortak Çerçeve Avrupa Dilleri Ortak

Aç - Türkiye Kamu Hastaneleri Kurumu