Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

otomotiv sektörünün yakın geleceği

TURKCELL T

2018 Onuncu Kalkınma Planı Otomotiv Sanayii Çalışma

ITUC Kararları 2.indd

çalışmak sağlığa zararlıdır

Şubat

Ocak - Tesk

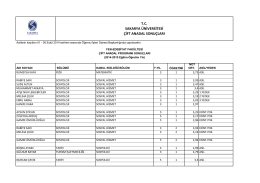

ÖGR.Öİ.FR.18 ÇAP SONUÇLARI LİSTESİ.xlsx

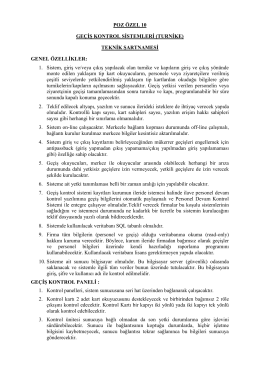

Geçiş Kontrol Sistemleri

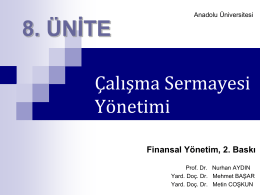

Çalışma Sermayesi Yönetimi

Ek Dosyayı İndir

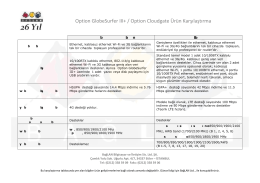

Option GlobeSurfer III+ / Option Cloudgate Ürün Karşılaştırma

Sanallaştırma Yazılımı Teknik Özellikleri

Yarıiletken Sensörler Yardımıyla Araç Hareketlerinin

FÜZE SAVUNMA SİSTEMLERİ VE TÜRKİYE

Tarım ve Gıda Alanında Mevcut Gelişmeler ve 2014 Yılı Beklentileri

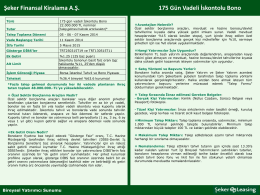

Şeker Finansal Kiralama A.Ş. 175 Gün Vadeli

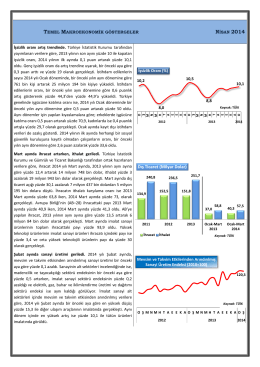

Dış Ticaret (Milyar Dolar)

innoCentrum Kamu - innoCentrum - Sistematik İnovasyon Yönetimi

MÜHENDİSLİK EKONOMİSİ - Yrd.Doç.Dr. Beytullah EREN

Resmî Gazete