Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KURU İNCİRİN GELENEKSEL OLARAK İŞLENMESİ ve MUHAFAZASI

Safety Data Sheet

Safety Data Sheet

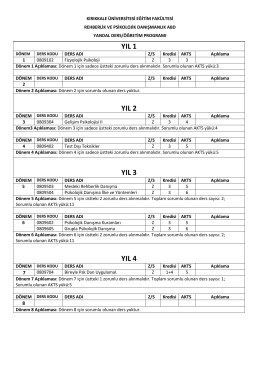

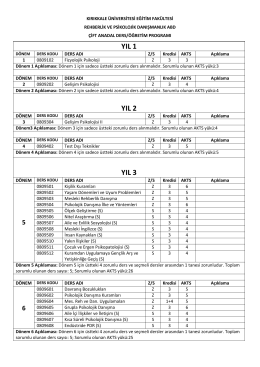

YIL 1 YIL 2 YIL 3 YIL 4

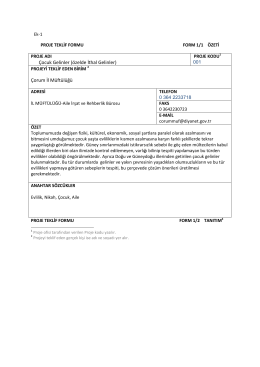

Çocuk Gelinler (özelde İthal Gelinler) Çorum İl Müftülüğü

buradan - Elektrik Haber

kaleiçi - tr

Körfez GYO Analist Raporu

1 bitlis eren üniversitesi idari personelinin il dışı naklen tayin

doğum yardımına ilişkin uygulama kılavuzu

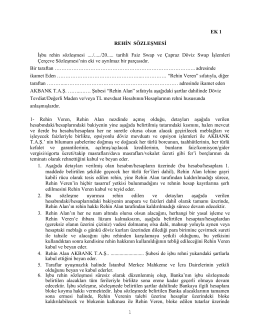

Türev Ürün İşlemleri Sözleşmesi

Resmî Gazete

lys kimya konu - Zafer Yayınları

YIL 1 YIL 2 YIL 3

Çocuklarda ve gençlerde madde bağımlılığı, aileye ve çevreye

tıklayınız. - Mahalli İdareler Araştırma ve Geliştirme Merkezi

Ek-4 Tıp Fak. Eğt.-Öğr. Ve Ölçme-Değ. Yön.

Temel Dinî Bilgiler Dersi (İslam, 1-2)

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

HP ZBook 15 G2 Mobil İş İstasyonu - Hewlett

Ocak - Mart 2014 - Anayasa Mahkemesi

Öz Abstract Giriş Yeşil Tedarik Zinciri Uygulamaları: Alüminyum

444063Z • .!. - mersin - mezitli ilçe millî eğitim müdürlüğü