Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Abstract - Journal Of Business Research

yatay kesit veri analizi - Çankırı Karatekin Üniversitesi

finansal analiz

vuk finansal tabloların ıfrs finansal tablolara dönüştürülmesi

Faaliyet Raporu Annual Report

The Effect Of Negotating Debt Contracts and Political Cost Of The

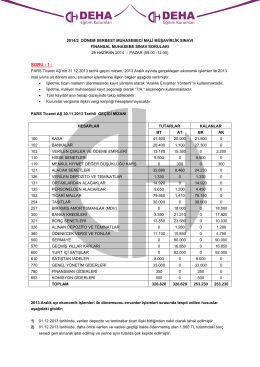

Tablo 3

Full Text - Journal Of Business Research

currıculum vıtae

16.01.2015 Tarihli 2. Birleşimine ait karar özeti için tıklayınız

Basit Seri

Untitled

GENEL SEKRETERLİĞİN GÖREV DAĞILIMI Genel Sekreter Vekili

Abstract - İşletme Araştırmaları Dergisi

Abstract

sanal mahkeme v dersi alan öğrencilerin dikkatine (25.02.2015)