Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dış Denetim Genel Değerlendirme Raporu

Ondokuz Mayıs Üniversitesi

2014 yılı Aktüerlik Sınavları Başvuru ve Uygulama Kılavuzu

İŞ ZEKÂSI VE UYGULAMALARI 1.1 İş zekâsı(Business Intelligence)

Full Text (PDF) - History Studies

Düzenlilik Denetimi Rehberi V.3

1 TC TURHAL BELEDİYE MECLİSİ Toplantının Ayı : Haziran 2014

AKDENİZ ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM

Muğla Sıtkı Koçman Üniversitesi

SAMSUN BÜYÜKŞEHİR BELEDİYESİ

aday memur yetiştirme eğitimi hazırlayıcı eğitim ders notları

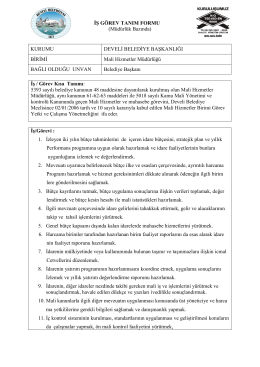

Mali Hizmetler Müdürlüğünün Görevleri

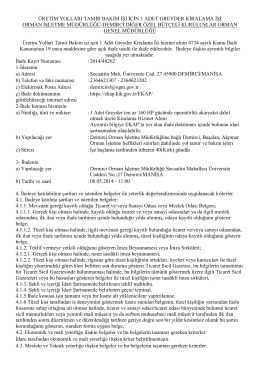

ÜRETĠM YOLLARI TAMĠR BAKIM ĠġĠ ĠÇĠN 1 ADET GREYDER

Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı

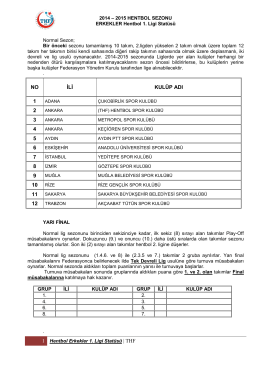

1.lig erkekler statü

tmo şube ve ajans müdürlüklerinin telefon

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

Dokuz Eylül Üniversitesi

Elazığ Belediyesi

2013 yılında yapılan yatırımlar ve faaliyetlerle ilgili değerlendirme

Adıyaman Belediyesi

BOĞAZİÇİ ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU