Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DENİZBANK 2007

1- Denizbank 2014 3 Ceyrek Ara Donem Faaliyet Raporu

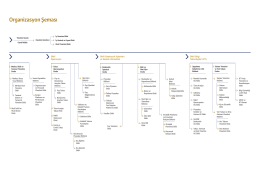

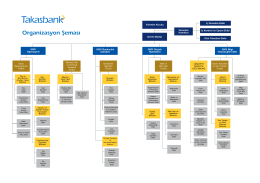

Organizasyon Şeması

DenizBank Borçlanma Aracı İhracı Özeti

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı : Denizbank A

ING BANK ANONİM ŞİRKETİ 31 ARALIK 2013

“Seç Bakalım” kampanyası

Organizasyon Şeması

22 – 24 mayıs 2015

DenizBank 2014 yılının ilk yarısında konsolide bazda 506 milyon TL

İZAHNAME HAZIRLAMA KILAVUZU

DENİZ FAKTORİNG A.Ş.

denizbank basın bülteni taslak metni

ELEKTRONSKA FIZIKA ^VRSTOG TELA

ASYA KATILIM BANKASI A.Ş. 2014 YILI II. ARA

denizbank a.ş.`nin 23 aralık 2015 tarihli olağanüstü genel kurul

DenizBank Borçlanma Aracı İhraççı Bilgi Dökümanı

DenizBank, İnovasyonda Dünyanın 1 Numarası Seçildi

Ocak 2015 Denizbank Bonosu İhraççı Bilgi

DenizBank ve Simit Sarayı işbirliğiyle fastPay kullanıcılarına müjde!

11. Sayı - Kurumsal Sosyal Sorumluluk Derneği

Gündemin 10.Maddesi - Antalya Belediyesi

Kalça Displazisi Hastalığının Tedavisinde Otogref Blok Darthroplasti