Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1- Denizbank 2014 3 Ceyrek Ara Donem Faaliyet Raporu

DENİZBANK 2007

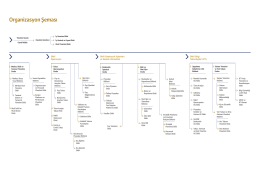

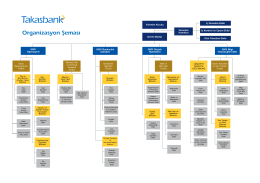

Organizasyon Şeması

DenizBank Borçlanma Aracı İhracı Özeti

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ünvanı : Denizbank A

ING BANK ANONİM ŞİRKETİ 31 ARALIK 2013

“Seç Bakalım” kampanyası

Organizasyon Şeması

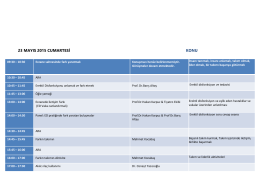

22 – 24 mayıs 2015

İZAHNAME HAZIRLAMA KILAVUZU

DenizBank 2014 yılının ilk yarısında konsolide bazda 506 milyon TL

DENİZ FAKTORİNG A.Ş.

denizbank basın bülteni taslak metni

ELEKTRONSKA FIZIKA ^VRSTOG TELA

DenizBank, İnovasyonda Dünyanın 1 Numarası Seçildi

ASYA KATILIM BANKASI A.Ş. 2014 YILI II. ARA

DenizBank Borçlanma Aracı İhraççı Bilgi Dökümanı

denizbank a.ş.`nin 23 aralık 2015 tarihli olağanüstü genel kurul

Ocak 2015 Denizbank Bonosu İhraççı Bilgi

DenizBank ve Simit Sarayı işbirliğiyle fastPay kullanıcılarına müjde!

Kalça Displazisi Hastalığının Tedavisinde Otogref Blok Darthroplasti

DenizBank ve Bahçeşehir Üniversitesi (BAU) Bankacılık Alanında

Denizbank Anonim Şirketi