Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Metody rozpoctovania_4_3.pdf

3757 L - dopravná prevádzka

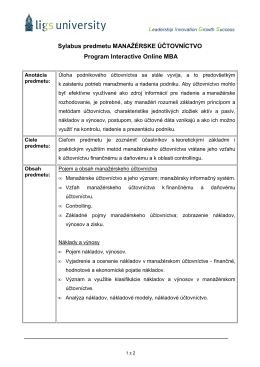

Sylabus predmetu Manažérske účtovníctvo

Tehly pre vnútorné akusticky deliace nosné steny POROTHERM 25

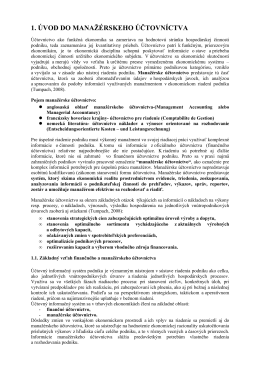

Uvod do MU_1_2.pdf

Štúdijné a učebné odbory

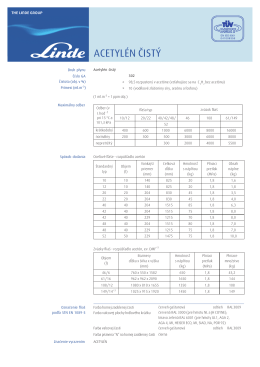

Acetylén čistý (PDF, 321,3Kb)

Smernica 12 - SBD Žiar nad Hronom

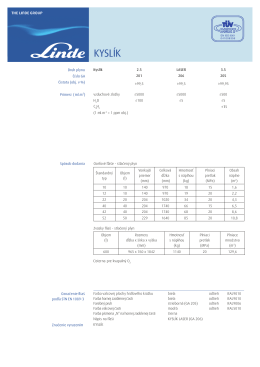

Kyslík (PDF, 326,6Kb)

PORIADOK ODMEŇOVANIA zamestnancov obce

3.3 Zostavenie kalkulácie prirážkovou metódou

Údržba ako živý organizmus

Pokyny na použitie Cestné asfalty podľa EN

Uvod do rozpoctovnictva_4_2.pdf

DUSÍK 5.0 KVAPALNÝ - Katalóg plynov Linde Gas

POLITIKA INTEGROVANÉHO MANAŽÉRSKEHO SYSTÉMU

EKONÓMIA A EKONOMIKA

Výberové konanie na obsadenie pracovného miesta na Obecnom

Cenník produktov platný od 15. 8. 2010

Smernica pre výkon finančnej kontroly – Obce

NARIADENIE KOMISIE (EÚ) č. 1300/ 2014

KEMA - Katalóg 2011 SVK Kematerm

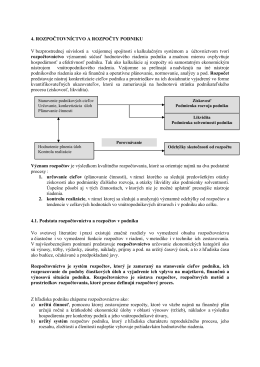

2.6. Možnosti znižovania nákladov v podniku