Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uvod do rozpoctovnictva_4_2.pdf

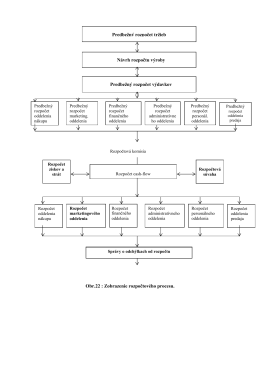

Rozpoctovy proces 4_3_4.pdf

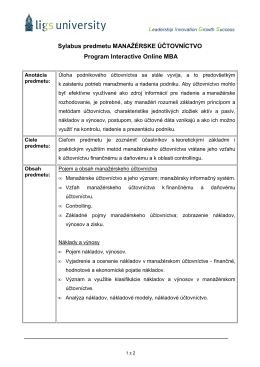

Sylabus predmetu Manažérske účtovníctvo

Inštitút zamestnanosti Vás pozýva na konferenciu Inkluzívny trh

Účtovníctvo

KURZ OSVĚTLOVACÍ TECHNIKY XXIX

Metody rozpoctovania_4_3.pdf

Podrobnejšie informácie k objednávke

Literárny seminár - Gymnázium Andreja Sládkoviča Krupina

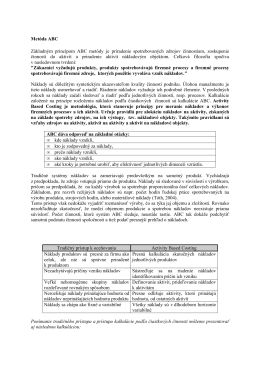

Metoda ABC 3_4_1.pdf

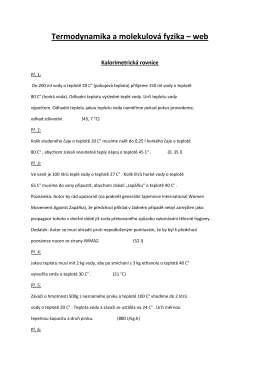

Termodynamika a molekulová fyzika, web.pdf

prezentace - Fyzika GJVJ

Fakta o rodině v ČR

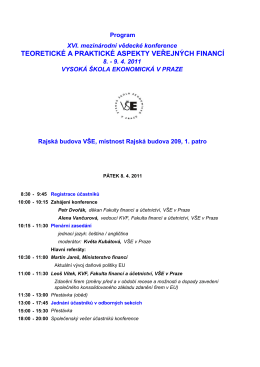

teoretické a praktické aspekty veřejných financí

Výberové konanie na obsadenie pracovného miesta na Obecnom

Podnikanie v súlade s platnými právnymi predpismi a

ZÁPIS ZO STRETNUTIA - Základná Škola, Staničná 13, Košice

Platiť najskôr sebe

Analýza odchýlok [prednaska]

ze dne 15. 6. 2014

ROMPOX - Pryskyřičné spárovací hmoty pro dlažby

BB Centrum Review

Výberové konanie

![Analýza odchýlok [prednaska]](http://s2.readgur.com/store/data/000306076_1-294d6785eba36435d8f7c04a87a5ce6a-260x520.png)