Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uvod do MU_1_2.pdf

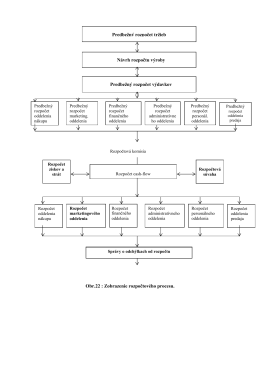

Rozpoctovy proces 4_3_4.pdf

Účtovníctvo

Všeobecne záväzné nariadenie o verejných

Tvorba stredisk 5_2_3.pdf

Metody rozpoctovania_4_3.pdf

2016-1_vzn o_odpadoch

Zakladne pojmy 2_2_1.pdf

Otázky sú spracované podľa legislatívnych predpisov (zákony

VZOR KOLEKTĂŤVNEJ ZMLUVY

Súbor so znením úlohy

Obsah - ePlanet.sk

Tam Metin

Obchodná akadémia D.M.Janotu Čadca

PDF - partneraudit.sk

Analýza odchýlok [prednaska]

Dodatok 24 k zmluve 47NSP2000214

PRIPRAVOVANÉ AKTIVITY:

023b - Podnikanie a podnik.pdf

Cash-flow

slovenský návod

8. VZŤAH MANAŽÉRSKEHO ÚČTOVNÍCTVA A CONTROLLINGU

Politika IMS - EIP services, sro

![Analýza odchýlok [prednaska]](http://s2.readgur.com/store/data/000306076_1-294d6785eba36435d8f7c04a87a5ce6a-260x520.png)