Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Zakladne pojmy 2_2_1.pdf

Uvod do MU_1_2.pdf

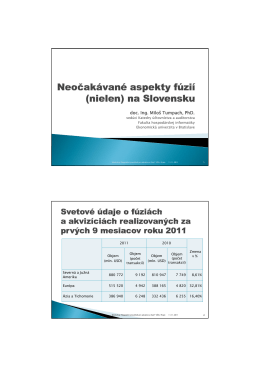

Náklady podniku

doc. Ing. Miloš Tumpach, PhD.

1 KOOP majetok

Požiadavky na prijímacie skúšky

Výška dotácie na prevádzku a mzdy na žiaka a dieťa materskej

Oznámenie škody PZP so zahraničným subjektom

Manažment v teórii a praxi 4-2013

NÁVOD NA OBSLUHU EASY LIGHT

VZN ıkolstvo2015 - Mesto Spišská Stará Ves

zadarmo na stiahnutie

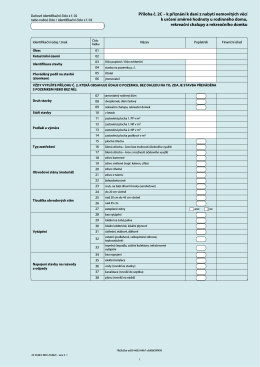

ÚČTOVÁ OSNOVA pre účtovné jednotky, ktoré nie

Uvod do rozpoctovnictva_4_2.pdf

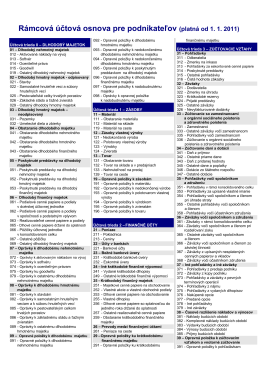

uctova-osnova-2011.pdf

Možnosť financovania cez ŠFRB

rodinný dům, rekreační chalupa či domek

Mozartova

Výzva - Nitrianska komunitná nadácia

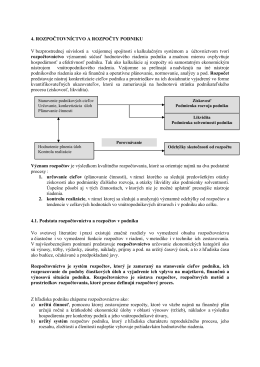

(NÁKLADOVÉ ÚČTOVNÍCTVO

Kvalita ľudských zdrojov v organizácii