Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tam Metin (PDF)

BOSPHORUS CAPITAL PORTFÖY YÖNET M A. . 30 HAZ RAN 2014

1 akdenġz ünġversġtesġ edebġyat fakültesġ psġkolojġ bölümü

Document

Tam Metin (PDF) - Sayı 65

ÇALIK ENERJİ SANAYİ VE TİCARET ANONİM ŞİRKETİ ANA

Ü.Ü Sosyal Bilimler Enstitüsü Tez Yazım Yönergesi [PDF]

İndir - elit bağımsız denetim ve yeminli mali müşavirlik a.ş.

Değerleme Raporu

READING THE SPIRIT OF THE TIME

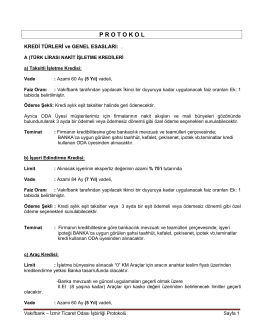

P R O T O K O L - İzmir Ticaret Odası

Canol KANDEMİR, Muhasebe Hilelerinin Ortaya

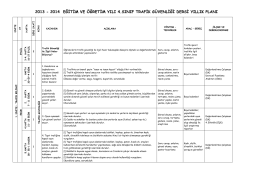

2013 - 2014 eğitim ve öğretim yılı 4.sınıf trafik güvenliği dersi yıllık

sunum - Açık Erişim

74-yatırımlarda devlet yardımları hakkında kararda değişiklik

Fiyat Tespit Raporuna İlişkin Analist Raporu

2009 - Danıştay

finansal araçların vergi usul kanunu ve türkiye muhasebe/finansal

20 Kasım 2014 Tarihinde yapılan 9,10 ve 11.Sınıf Öğrencilerimizin

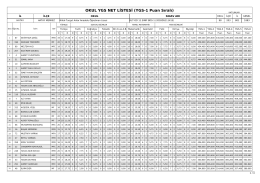

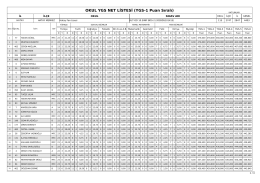

OKUL YGS NET LİSTESİ (YGS

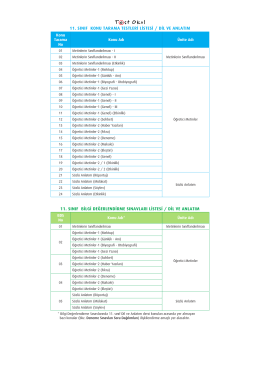

11. sınıf bilgi değerlendirme sınavları listesi / dil ve anlatım 11. sınıf

MATRİKS ABONELİK SÖZLEŞMESİ

İndir (PDF, 60KB) - TÜRK DİLİ VE EDEBİYATI BÖLÜMÜ

![Ü.Ü Sosyal Bilimler Enstitüsü Tez Yazım Yönergesi [PDF]](http://s1.readgur.com/store/data/000467066_1-96e97f98beeb3bff2a15bdbc7b067e56-260x520.png)