Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Otázky a odpovede k problematike používania

otázky a odpovede.

Čestné vyhlásenie

uţitočné informácie o pouţívaní elektronickej a virtuálnej

Finančné riaditeľstvo Slovenskej republiky - V-Soft

Upozornenie pre podnikateľov o povinnosti používať ERP

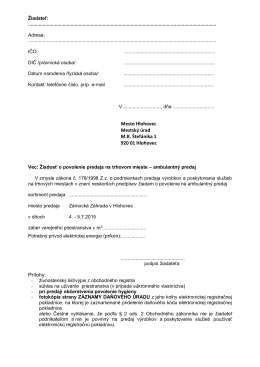

Žiadosť o povolenie predaja na trhovom mieste

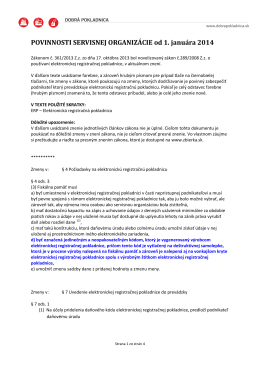

POVINNOSTI SERVISNEJ ORGANIZÁCIE od 1. januára 2014

rozšíril zoznam služieb

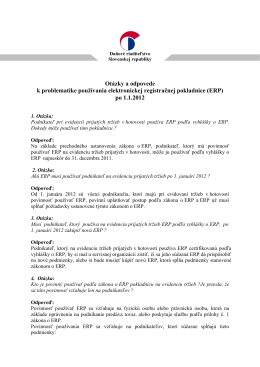

(ERP) po 1.1.2012

POVINNOSTI PODNIKATEĽA (používateľa elektronickej

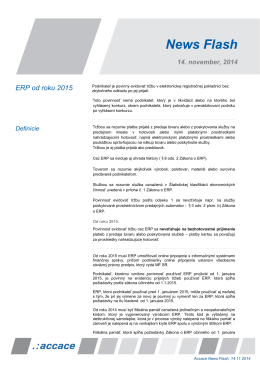

Spravodaj 06/2010

1. Dôležité ustanovenia vyplývajúce zo zákona o ERP 2. Kto je

Zhrnutie fiskálneho zákona

ktorým sa mení a dopĺňa zákon č. 289/2008 Z. z. o používaní

Celé vyjadrenie Ministerstva financií SR

Spravodaj 04/2010

Výmena technických osvedčení vozidiel

Slavkovský zpravodaj - prosinec 2011

Príklad

Vyjadrenie MF SR k zmenám o používaní ERP

SK INFORMÁCIE PRE KLIENTA

ERP od 1.1.2012 - tax