Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ERP od 1.1.2012 - tax

Finančné riaditeľstvo Slovenskej republiky - V-Soft

DPH zmeny od 1.10.2012 a 1.1.2013

rozšíril zoznam služieb

SK INFORMÁCIE PRE KLIENTA

(ERP) po 1.1.2012

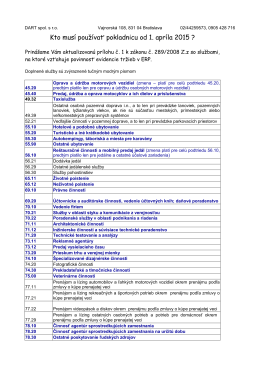

Kto musí používať pokladnicu od 1. apríla 2015 ?

uţitočné informácie o pouţívaní elektronickej a virtuálnej

Spravodaj 06/2010

Predpis č. 289/2008 Zz Rek zákony 289/2008 Zz 289/2008 Zz

Obchodné podmienky ROYAL CANIN

Prepravný poriadok Železničnej spoločnosti Slovensko, a.s.

celý článok tu

otázky a odpovede.

Zhrnutie fiskálneho zákona

Stručné info k zákonu 289/2008

Príloha č. 1 k zákonu o ERP účinná od 1.1. 2012

potvrdenie o posúdení rentgenogramu na dyspláziu

Spravodaj 04/2010

Farský časopis Radosť 3/2010

Povinnosti podnikateľa podľa zákona 289/2008

MANUÁL - NetNews

Spišské Podhradie - Spišská regionálna rozvojová agentúra